يقدم هذا المقال تحليلاً شاملاً للرحلة الاقتصادية للصين، من “الإصلاح والانفتاح” التحويلي إلى مرحلة “الوضع الطبيعي الجديد” الحالية. ويتعمق في المحركات المتطورة للنمو، والتحديات الهيكلية الكبيرة، وتأثير الصين الاقتصادي العالمي المتزايد، بما في ذلك مبادرة الحزام والطريق. ويختتم التقرير بنظرة مستقبلية لمسار الصين الاقتصادي واستجابات السياسات الهادفة إلى تحقيق تنمية مستدامة وعالية الجودة.

مقدمة: “المعجزة الاقتصادية الصينية” في سياقها

يمثل التحول الاقتصادي للصين منذ أواخر القرن العشرين إحدى أبرز قصص النمو في التاريخ الحديث. فمن اقتصاد يخضع لسيطرة مركزية، ويعاني من الفقر والجمود، ومعزول نسبياً عن الاقتصاد العالمي قبل عام 1979، برزت الصين لتصبح ثاني أكبر اقتصاد في العالم من حيث الناتج المحلي الإجمالي الاسمي، والأكبر من حيث تعادل القوة الشرائية (PPP) منذ عام 2016. وقد شهدت هذه “المعجزة الاقتصادية الصينية” ارتفاع نصيب الفرد من الناتج المحلي الإجمالي بنحو 50 ضعفاً منذ عام 1978، مما أخرج ما يقدر بنحو 800 مليون شخص من الفقر. كما ارتفعت حصتها من الناتج المحلي الإجمالي العالمي من 4% في عام 2000 إلى 16% بحلول عام 2018.

إن الحجم الهائل والسرعة الفائقة للصعود الاقتصادي الصيني قد أعادا تشكيل المشهد الاقتصادي العالمي بشكل جذري، مما أدى إلى إعادة توازن كبيرة في القوة بعيداً عن دول مجموعة الثماني التقليدية. إن بروز الصين كأكبر مصنع في العالم ونقطة محورية حاسمة في سلاسل الإمداد العالمية يؤكد دورها الذي لا غنى عنه. ومع ذلك، فإن الطبيعة التي تقودها الدولة لاقتصادها والتوترات التجارية المستمرة تضفي تعقيداً واحتكاكاً على علاقاتها الاقتصادية الدولية، مما يجعلها شريكاً لا غنى عنه وصعباً في آن واحد.

من “الإصلاح والانفتاح” إلى “الوضع الطبيعي الجديد”: منظور تاريخي

تكمن نشأة الديناميكية الاقتصادية للصين في سياسات “الإصلاح والانفتاح” التي بدأها دينغ شياو بينغ في 18 ديسمبر 1978. وقد تضمنت هذه الإصلاحات، التي أُطلق عليها “الاشتراكية ذات الخصائص الصينية”، تحولاً موجهاً نحو السوق على مرحلتين. ركزت المرحلة الأولى (أواخر السبعينيات وأوائل الثمانينيات) على إلغاء جماعية الزراعة، مما عزز الإنتاج بشكل كبير بنسبة 8.2% سنوياً (مقارنة بـ 2.7% قبل الإصلاح)، وخفض أسعار الغذاء، وزاد دخل المزارعين. وقد أدى هذا النجاح إلى تحرير العمالة من أجل التصنيع. وفي الوقت نفسه، انفتحت البلاد على الاستثمار الأجنبي وسمحت لرواد الأعمال ببدء أعمالهم.

شهد القطاع الصناعي أيضاً مكاسب إنتاجية كبيرة مع إدخال نظام الأسعار المزدوجة وزيادة استقلالية مديري الشركات. انخفضت حصة الشركات المملوكة للدولة (SOEs) في الناتج الصناعي بشكل كبير من 81% في عام 1980 إلى 15% في عام 2005، مما يسلط الضوء على تحول عميق نحو آليات السوق والقطاع الخاص. لعب رأس المال الأجنبي دوراً حاسماً في هذا التصنيع المبكر. توقفت الإصلاحات الاقتصادية لفترة وجيزة بسبب الأحداث السياسية في عام 1989 ولكنها استؤنفت بعد جولة دينغ شياو بينغ الجنوبية في عام 1992.

كان “الإصلاح والانفتاح” استراتيجية براغماتية وتكيفية أعطت الأولوية للنمو الاقتصادي على التحرير السياسي، مما يدل على مرونة الحزب الشيوعي الصيني الاستراتيجية في ضمان الاستقرار والتنمية على المدى الطويل. إن التسلسل الزمني للأحداث، حيث توقفت الإصلاحات السياسية في عام 1989 واستؤنفت الإصلاحات الاقتصادية في عام 1992، يشير بوضوح إلى أن الحزب الشيوعي الصيني كان مستعداً للتكيف مع التحديات الداخلية والخارجية من خلال التركيز على النتائج الاقتصادية. علاوة على ذلك، فإن الانخفاض الحاد في حصة القطاع الحكومي من الناتج الصناعي، من 81% إلى 15% ، هو مقياس كمي لإعادة التوجيه الهيكلي العميق نحو آليات السوق. هذا يشير إلى أن التغييرات لم تكن مجرد تعديلات سطحية، بل كانت تحولاً جوهرياً في النموذج الاقتصادي، على الرغم من أن الدولة احتفظت بدور توجيهي.

مع نضوج الاقتصاد، تباطأ نمو الناتج المحلي الإجمالي الحقيقي في الصين بشكل طبيعي من ذروته البالغة 14.2% في عام 2007 إلى 6.6% في عام 2018، مع توقعات بأن ينخفض إلى 5.5% بحلول عام 2024. وقد أقرت الحكومة الصينية بذلك باعتباره “الوضع الطبيعي الجديد”، مما يشير إلى تحول متعمد من نموذج يعتمد على الاستثمار والتصدير إلى نموذج يعتمد بشكل أكبر على الاستهلاك الخاص والخدمات والابتكار. هذا التحول الاستراتيجي حاسم لكي تتجنب الصين “فخ الدخل المتوسط”.

يعكس الانتقال إلى “الوضع الطبيعي الجديد” إدراكاً حكومياً استباقياً لتناقص العائدات على نماذج النمو التقليدية وجهداً استراتيجياً لإعادة توازن الاقتصاد نحو محركات نمو ذات جودة أعلى وأكثر استدامة. إن هذا الإقرار بالتباطؤ ليس قبولاً سلبياً، بل هو جزء من خطة اقتصادية طويلة الأمد. إن الحاجة المعلنة للتحول نحو الاستهلاك الخاص والخدمات والابتكار ، إلى جانب الهدف الصريح لتجنب “فخ الدخل المتوسط” ، تظهر فهماً عميقاً لقيود نموذج النمو السابق. هذا يشير إلى نهج متطور في التخطيط الاقتصادي طويل الأجل لضمان استمرار التنمية في مرحلة جديدة.

محركات النمو الاقتصادي الحالية

في النصف الأول من عام 2025، برز الإنفاق الاستهلاكي النهائي كمحرك أساسي، حيث ساهم بنسبة 52% في النمو الاقتصادي الصيني. يدعم ذلك اتجاه “الاستهلاك الجديد” المزدهر، والذي يشمل مجالات متنوعة من الترفيه (مثل إيرادات شباك التذاكر القياسية لـ Ne Zha 2، وألعاب Labubu) إلى نمط الحياة (مثل طفرة اقتصاد “الجليد والثلج”، والسياحة الريفية). تشمل اتجاهات الاستهلاك الناشئة أيضاً الإنفاق الموجه نحو الصحة، وصعود العلامات التجارية المحلية، وتزايد طلب المستهلكين الكبار في السن، حيث يظهر “الاقتصاد الفضي” تطورات ملحوظة. يساهم الاستهلاك العاطفي والتوسع السريع في تجارة التجزئة الفورية أيضاً في نمو سوق المستهلكين.

بالإضافة إلى الاستهلاك، تكتسب الصناعات الناشئة زخماً كبيراً، مما يحول النمو الاقتصادي من مدخلات العوامل التقليدية إلى التنمية القائمة على الابتكار. يشمل ذلك التطورات السريعة في الذكاء الاصطناعي (AI)، مع 433 نموذجاً كبيراً للذكاء الاصطناعي أكملت الإيداع التنظيمي، ووصول DeepSeek إلى 100 مليون مستخدم في غضون سبعة أيام من إطلاقه. كما شهدت صناعة الروبوتات البشرية طلباً كبيراً، وارتفعت مبيعات وإنتاج سيارات الطاقة الجديدة بأكثر من 40% على أساس سنوي. وصلت تغطية شبكة 5G-Advanced (5G-A) إلى أكثر من 300 مدينة في الصين، مع أكثر من 10 ملايين مشترك.

يمثل تحول الصين نحو الاستهلاك المحلي والصناعات الناشئة كمحركات أساسية للنمو تكيفاً استراتيجياً مع الضغوط الاقتصادية الداخلية والخارجية، بهدف تحقيق تنمية أكثر استدامة وقائمة على الابتكار. هذا التحول حاسم لتحقيق الاستقرار على المدى الطويل وتجنب “فخ الدخل المتوسط”. إن النمو القوي في قطاعات مثل الذكاء الاصطناعي وسيارات الطاقة الجديدة يشير إلى أن الصين تستثمر بنشاط في مجالات ذات قيمة مضافة عالية، مما يعكس إدراكاً بأن نموذج النمو السابق القائم على الاستثمار الكثيف والتصدير لم يعد كافياً. هذا التحول يعزز مرونة الاقتصاد ويقلل من اعتماده على التقلبات الخارجية.

إن النمو القوي في التصنيع عالي التقنية والاستثمار في البحث والتطوير، إلى جانب التسويق السريع للاختراعات العلمية، يشير إلى وجود نظام بيئي قوي ومدعوم بالسياسات مصمم لتعزيز الابتكار المحلي والارتقاء بسلسلة القيمة. هذا يمثل استراتيجية متعمدة لضمان القدرة التنافسية الاقتصادية المستقبلية. إن البيانات التي تظهر زيادة بنسبة 9.5% في الناتج ذي القيمة المضافة للمصنعين الرئيسيين ذوي التقنية العالية في النصف الأول من عام 2025 ، إلى جانب تلقي ما يقرب من 5 ملايين طلب براءة اختراع صالحة ، توضح التزاماً قوياً بتحويل الإنجازات العلمية إلى منتجات تجارية. هذا التحول ليس مجرد نمو كمي، بل هو نمو نوعي يهدف إلى تعزيز القدرات الابتكارية الذاتية للصين.

دور الصين في الاقتصاد العالمي: التجارة، الاستثمار، ومبادرة الحزام والطريق

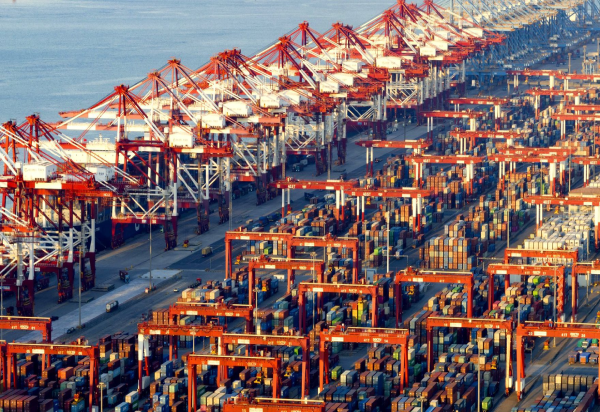

أصبحت الصين أكبر اقتصاد في العالم (على أساس تعادل القوة الشرائية)، وأكبر مصنع، وأكبر تاجر بضائع، وأكبر حائز على احتياطيات النقد الأجنبي. وقد جعلها هذا شريكاً تجارياً رئيسياً للعديد من الدول، بما في ذلك الولايات المتحدة. على الرغم من التوترات التجارية، لا تزال الصين محورية في سلاسل الإمداد العالمية، حيث تستضيف 200 مجموعة صناعية ناضجة في قطاعات مثل السيارات الكهربائية والطاقات الخضراء. وتشكل آسيا جزءاً كبيراً من تجارة الصين، حيث تمثل حوالي 47.8% من الصادرات و54.3% من الواردات.

تعد مبادرة الحزام والطريق (BRI)، التي أطلقتها الحكومة الصينية في عام 2013، استراتيجية عالمية ضخمة لتطوير البنية التحتية تهدف إلى تحسين الاتصال بين الصين وأكثر من 150 دولة ومنظمة دولية. وتعتبر هذه المبادرة حجر الزاوية في السياسة الخارجية لشي جين بينغ، وتهدف إلى أن تضطلع الصين بدور قيادي أكبر في الشؤون العالمية. اعتباراً من أوائل عام 2024، أصبحت أكثر من 140 دولة جزءاً من المبادرة، تمثل مجتمعة ما يقرب من 75% من سكان العالم وأكثر من نصف الناتج المحلي الإجمالي العالمي.

إن مبادرة الحزام والطريق هي أكثر من مجرد مشروع بنية تحتية؛ إنها استراتيجية جيوسياسية واقتصادية لتعزيز القيادة العالمية للصين، وتنويع وصولها إلى الموارد، وخلق أسواق جديدة لقدرتها الصناعية، مما يعيد تشكيل طرق التجارة والتكامل الاقتصادي العالمي بشكل أساسي. إن دمج المبادرة في دستور الحزب الشيوعي الصيني في عام 2017 يؤكد طابعها الاستراتيجي طويل الأجل، ويتجاوز مجرد الاستثمار التجاري. هذا يشير إلى طموح الصين لإعادة تشكيل النظام الاقتصادي العالمي ليناسب مصالحها، وتأكيد نفوذها كقوة عظمى.

تشير دراسات البنك الدولي إلى أن مبادرة الحزام والطريق يمكن أن تزيد تدفقات التجارة في 155 دولة مشاركة بنسبة 4.1%، وتخفض تكاليف التجارة العالمية بنسبة 1.1% إلى 2.2%، وتزيد الناتج المحلي الإجمالي للبلدان النامية في شرق آسيا والمحيط الهادئ بمتوسط 2.6% إلى 3.9%. كما يمكن أن تساهم في انتشال 8.7 مليون شخص من الفقر المدقع و34 مليون شخص من الفقر المعتدل على مستوى العالم.

بينما تعد مبادرة الحزام والطريق بفوائد اقتصادية كبيرة وتخفيف للفقر للدول المشاركة، فإن تنفيذها يثير مخاوف بشأن استدامة الديون والشفافية، مما يعكس تفاعلاً معقداً بين التنمية والنفوذ والمخاطر. على الرغم من أن بعض الأبحاث تشير إلى عدم وجود دليل على أن الصين تهدف عمداً إلى فخاخ الديون ، فإن المخاوف المستمرة من “دبلوماسية فخ الديون” ، إلى جانب قضايا حقوق الإنسان والآثار البيئية ، تسلط الضوء على ضرورة التدقيق في حوكمة المشاريع. هذا يشير إلى أن المبادرة، في سعيها لتحقيق أهدافها الاقتصادية والجيوسياسية، يجب أن توازن بين الفوائد التنموية والمخاطر المحتملة لضمان استدامة الشراكات.

التحديات الاقتصادية الرئيسية والرياح المعاكسة الهيكلية

يواجه الاقتصاد الصيني تحديات هيكلية كبيرة، بما في ذلك مستويات الديون المرتفعة، والضغوط الانكماشية، والشيخوخة السكانية. بلغ الدين العام في الصين 100% من الناتج المحلي الإجمالي، وهو مستوى مرتفع بالنسبة لدولة ذات دخل فردي مماثل، ويرجع ذلك جزئياً إلى الاقتراض الكبير للحكومات المحلية لتمويل مشاريع العقارات والبنية التحتية. كما يعاني الاقتصاد من انكماش متجذر، مع انخفاض أسعار الصادرات وأسعار المستهلكين.

إن الدين العام الكبير والدين الحكومي المحلي في الصين، إلى جانب الضغوط الانكماشية والقدرة الإنتاجية الزائدة، يشير إلى عدم توازن هيكلي عميق حيث تجاوز النمو القائم على الاستثمار الطلب المحلي المستدام. إن حقيقة أن الزيادة في العجز المالي موجهة لدعم إعادة هيكلة ديون الحكومات المحلية بدلاً من تعزيز الاستهلاك المحلي ، تؤكد أن المشكلة ليست مجرد دورية بل هي هيكلية. هذا الوضع يثير مخاطر كبيرة على الاستقرار المالي والمسار المستقبلي للنمو، حيث أن القدرة الإنتاجية الزائدة يمكن أن تؤدي إلى مزيد من الانكماش وتآكل هوامش الربح للشركات.

يمثل التحول الديموغرافي، الذي يتميز بتقلص السكان وارتفاع معدل الشيخوخة، تحدياً أساسياً طويل الأجل لإمدادات العمالة في الصين، وديناميكيات سوق المستهلكين، ونظام الضمان الاجتماعي. تتوقع التوقعات أن ينخفض عدد السكان في سن العمل بنحو الربع بحلول عام 2050. وقد أدت سياسة الطفل الواحد السابقة إلى شيخوخة سريعة للسكان، وانخفض معدل الخصوبة بشكل حاد. تستجيب الحكومة من خلال سياسات مثل سياسة الأطفال الثلاثة، ورفع سن التقاعد، وتطوير رعاية المسنين، ومخططات المعاشات التقاعدية الخاصة. ومع ذلك، فإن هذه التغييرات الديموغرافية ستؤثر سلباً على إنتاجية القوى العاملة، مما يقلل من معدل النمو السنوي للناتج المحلي الإجمالي بنحو 1.3 نقطة مئوية سنوياً بمجرد اكتمال التحضر حوالي عام 2035.

إن النسبة المنخفضة المستمرة للاستهلاك الخاص إلى الناتج المحلي الإجمالي، على الرغم من جهود الحكومة، تسلط الضوء على تفضيل مجتمعي أساسي للادخار المرتفع، مدفوعاً بنقص دولة الرفاهية المتقدمة وفرص الاستثمار البديلة المحدودة. إن حقيقة أن الحكومة الصينية لم تعلن عن حوافز كبيرة للاستهلاك في عام 2025، وأن أي زيادة في العجز المالي موجهة لدعم ديون الحكومات المحلية بدلاً من تعزيز الاستهلاك ، تشير إلى أن هناك مقاومة هيكلية لتغيير هذا النمط. هذا يتطلب إصلاحات نظامية عميقة، مثل تعزيز نظام المعاشات التقاعدية وتوفير مزايا البطالة والرعاية الصحية العامة ، وهي إصلاحات لم تتبناها الحكومة بالكامل بعد.

التوقعات الاقتصادية المستقبلية واستجابات السياسات

تتبنى الصين نموذج نمو جديداً يركز على الاستهلاك الخاص والخدمات والابتكار بدلاً من الاستثمار والتصدير. وقد أظهرت البيانات الأخيرة أن الاقتصاد الصيني يتجاوز التوقعات. وتحدد السلطات الصينية هدف نمو يبلغ “حوالي 5%” لعام 2025، وهو نفس هدف عام 2024. وقد دعم هذا النمو الأداء القوي من جانب العرض، مدعوماً بالطلب العالمي المستمر على السلع الصينية والسياسات الصناعية التي تعزز الاعتماد على الذات.

يمثل التحول الاستراتيجي للصين نحو “قوى إنتاجية جديدة عالية الجودة” والنمو القائم على الابتكار، إلى جانب الجهود المبذولة لتعزيز الاستهلاك المحلي ومعالجة الاختلالات الهيكلية، نهجاً شاملاً للتنقل في بيئة اقتصادية عالمية أكثر تعقيداً وضمان تنمية عالية الجودة على المدى الطويل. إن إقرار الحكومة الصينية بـ “الوضع الطبيعي الجديد” ليس مجرد قبول للتباطؤ، بل هو إشارة إلى إعادة توجيه استراتيجية تهدف إلى بناء اقتصاد أكثر مرونة واستدامة. هذا النهج يجمع بين الإصلاحات الهيكلية وتشجيع الصناعات المستقبلية لضمان استمرار النمو في مواجهة التحديات الداخلية والخارجية.

يشير التركيز المستمر على الاستثمار الذي تقوده الدولة في التصنيع عالي التقنية، حتى في خضم الدعوات إلى النمو القائم على الاستهلاك، إلى استراتيجية دقيقة حيث تظل السياسة الصناعية محورية لتحقيق الاكتفاء الذاتي والقيادة التكنولوجية العالمية، مما قد يؤدي إلى استمرار القدرة الإنتاجية الزائدة في قطاعات معينة. إن الاستثمار في الصناعات عالية التقنية مثل سيارات الطاقة الجديدة والخلايا الشمسية والروبوتات الخدمية يعكس التزاماً بتعزيز القدرات الإنتاجية. ومع ذلك، فإن هذا قد يؤدي إلى تفاقم مشكلة القدرة الإنتاجية الزائدة إذا لم يزد الطلب المحلي أو الخارجي بما يتناسب مع الإنتاج. هذا يشير إلى توتر مستمر بين أهداف الاكتفاء الذاتي والقيادة التكنولوجية العالمية، وبين الحاجة إلى توازن النمو الاقتصادي.

خاتمة

لقد أظهرت الصين مرونة استثنائية في تحولها الاقتصادي على مدى العقود الماضية، حيث انتقلت من اقتصاد زراعي مركزي إلى قوة صناعية وتجارية عالمية. وقد ارتكز هذا التحول على سياسات “الإصلاح والانفتاح” التي أطلقت العنان لقوى السوق مع الحفاظ على دور توجيهي قوي للدولة. ومع ذلك، فإن النموذج الذي قاد هذا النمو السريع يواجه الآن تحديات هيكلية كبيرة، بما في ذلك مستويات الديون المرتفعة، والضغوط الانكماشية، والتحولات الديموغرافية.

تستجيب الصين لهذه التحديات من خلال تبني “الوضع الطبيعي الجديد” والتركيز على النمو القائم على الاستهلاك والابتكار، مدفوعاً بـ “قوى إنتاجية جديدة عالية الجودة”. وتعد مبادرة الحزام والطريق مثالاً على طموح الصين المتزايد في إعادة تشكيل المشهد الاقتصادي العالمي. ومع ذلك، فإن النجاح المستقبلي سيعتمد على قدرة الصين على إعادة توازن اقتصادها بنجاح، ومعالجة الاختلالات الهيكلية، وتعزيز الاستهلاك المحلي، مع الاستمرار في قيادة الابتكار التكنولوجي. إن التفاعلات المعقدة بين هذه العوامل ستحدد مسار الصين الاقتصادي وتأثيرها العالمي في العقود القادمة.