يقدم هذا التقرير تحليلاً متعمقًا للمسار الاقتصادي الحالي للصين وتطلعاتها التكنولوجية الطموحة. ويسلط الضوء على التحول الهيكلي للصين نحو اقتصاد مدفوع بالاستهلاك والابتكار، ومشهدها المتطور للاستثمار الأجنبي المباشر، وعلاقاتها التجارية الديناميكية وسط التعقيدات الجيوسياسية. ويتناول التقرير أيضًا التحديات الاقتصادية الرئيسية، بما في ذلك ديون الحكومات المحلية والقدرة الصناعية الفائضة، ويفصل الاستراتيجية الوطنية الشاملة للصين في مجال الابتكار عبر التقنيات المتطورة مثل الذكاء الاصطناعي والحوسبة الكمومية والمواد المتقدمة، مدعومة باستثمارات حكومية كبيرة في البحث والتطوير ومبادرات تنمية المواهب. يكشف هذا التوليف عن الفرص الهائلة والتحديات المستمرة التي تحدد “الوضع الطبيعي الجديد” للصين في سعيها لتحقيق التنمية عالية الجودة والريادة العالمية.

المشهد الاقتصادي المتطور في الصين

الأداء الاقتصادي والتحول الهيكلي

يشهد الاقتصاد الصيني تحولًا هيكليًا كبيرًا، حيث ينتقل من نموذج نمو يعتمد على التصدير إلى نموذج يعتمد بشكل متزايد على الطلب المحلي والخدمات والابتكار. ينعكس هذا التحول في مؤشرات الاقتصاد الكلي الرئيسية وإعادة التوازن الاستراتيجي للسياسات.

نما الاقتصاد الصيني بنسبة 5.3% على أساس سنوي في النصف الأول من عام 2025، حيث بلغ النمو 5.4% في الربع الأول و 5.2% في الربع الثاني. وقد شهد قطاع الخدمات (الصناعة الثالثة) نموًا بنسبة 5.5% على أساس سنوي في النصف الأول من عام 2025، متجاوزًا الصناعة الثانوية (التصنيع والتعدين) التي نمت بنسبة 5.3% والصناعة الأولية بنسبة 3.7%. يشير هذا الاتجاه إلى تحول مستمر نحو اقتصاد موجه نحو الخدمات. في عام 2024، نما الناتج المحلي الإجمالي للصين بنسبة 5.0%، حيث ساهمت الصناعة الثالثة بنسبة 56.7% والصناعة الثانوية بنسبة 36.5%. وساهم الإنفاق الاستهلاكي النهائي بنسبة 2.2 نقطة مئوية في نمو الناتج المحلي الإجمالي، وتكوين رأس المال الإجمالي بنسبة 1.3 نقطة مئوية، وصافي الصادرات من السلع والخدمات بنسبة 1.5 نقطة مئوية.

بلغت نسبة التجارة إلى الناتج المحلي الإجمالي في الصين ذروتها عند 64% في عام 2006، لكنها انخفضت إلى 37.2% في عام 2024، وهو أدنى مستوى لها في عقدين من الزمن. يعزى هذا الانخفاض بشكل أساسي إلى نمو الاقتصاد المحلي، وخاصة الاستهلاك والخدمات، بوتيرة أسرع من التجارة الخارجية. ويشير هذا إلى تحول جوهري في النموذج الاقتصادي للصين، من الاعتماد الكبير على الصادرات إلى الاعتماد المتزايد على الطلب الداخلي.

تتجه سياسة بكين “للدورة المزدوجة” بشكل صريح نحو تشجيع الشركات الصينية على التركيز على الأسواق المحلية بالإضافة إلى الأسواق الدولية، مما يقلل من الاعتماد على الصادرات. ومن المتوقع أن يستمر الاستهلاك كمحرك أساسي لنمو الناتج المحلي الإجمالي، مدعومًا بسياسات مستمرة مثل الإعانات لبرامج الاستبدال وتحديث المعدات. وقد تبنت الحكومة الصينية “الوضع الطبيعي الجديد” في استراتيجيتها الاقتصادية، معترفة بالحاجة إلى تقليل الاعتماد على الاستثمار الثابت والتصدير، وزيادة التركيز على الاستهلاك الخاص والخدمات والابتكار لدفع النمو الاقتصادي.

يكشف التحليل أن هذه التغيرات تشير إلى إعادة توجيه هيكلية متعمدة للنموذج الاقتصادي الصيني. هذا ليس مجرد تباطؤ دوري، بل هو تحول استراتيجي بعيدًا عن النمو السابق غير المستدام الذي كان يعتمد بشكل كبير على التصدير والاستثمار. يهدف هذا التحول إلى تحقيق نمو أكثر توازنًا وجودة أعلى، وربما أكثر ملاءمة للبيئة، حتى لو كان ذلك يعني معدل نمو معتدل مقارنة بالذروات التاريخية.

علاوة على ذلك، فإن الحكومة المركزية تعتبر الاستهلاك المحلي حجر الزاوية ومحركًا رئيسيًا لتحقيق الاستقرار وإعادة التوازن للاقتصاد. وهذا يتجلى في السياسات النشطة التي تدفع الاستهلاك، مثل إعانات برامج الاستبدال وتحديث المعدات. يُنظر إلى هذا كاستجابة استباقية للتخفيف من الصدمات الداخلية والخارجية من خلال تنمية سوق داخلية قوية، وهو أمر حيوي بالنظر إلى الحمائية العالمية والاحتجاجات التجارية.

ديناميكيات الاستثمار الأجنبي المباشر

يُظهر الاستثمار الأجنبي المباشر في الصين مرونة هيكلية على الرغم من اعتدال التدفقات الإجمالية، مع تحول واضح في أولويات المستثمرين نحو القطاعات عالية التقنية والاستراتيجية.

في النصف الأول من عام 2025، انخفض الاستثمار الأجنبي المباشر الفعلي المستخدم بنسبة 15.2% على أساس سنوي ليصل إلى 423.23 مليار يوان صيني. ومع ذلك، زاد عدد الشركات الأجنبية الجديدة بنسبة 10.4% على أساس سنوي في نفس الفترة (24,018 شركة جديدة). في الفترة من يناير إلى أبريل 2025، انخفض الاستثمار الأجنبي المباشر الفعلي المستخدم بنسبة 10.9% إلى 320.78 مليار يوان صيني، لكن عدد الشركات الأجنبية الجديدة زاد بنسبة 12.1% (18,832 شركة جديدة). ويعزى الانخفاض في الاستثمار الأجنبي المباشر في المقام الأول إلى عوامل دورية مثل تشديد ظروف السيولة العالمية وارتفاع تكاليف الاقتراض في الخارج، وليس إلى قضايا هيكلية. ولم يؤثر ذلك على جاذبية الصين كوجهة للاستثمار الأجنبي المباشر بفضل سوقها المحلية الواسعة وسلاسل الإمداد الفعالة والبنية التحتية العالمية.

ظل قطاع الخدمات المستفيد الرئيسي من رأس المال الأجنبي في النصف الأول من عام 2025، حيث اجتذب 305.87 مليار يوان صيني، أو أكثر من 72% من إجمالي الاستثمار الأجنبي المباشر. واجتذب قطاع التصنيع 109.06 مليار يوان صيني. واستمرت الصناعات عالية التقنية في جذب تدفقات كبيرة، حيث بلغت 127.87 مليار يوان صيني من الاستثمار الأجنبي المباشر الفعلي في النصف الأول من عام 2025. وشملت مجالات النمو البارزة خدمات التجارة الإلكترونية (+127.1%)، وتصنيع معدات الطيران والفضاء (+36.2%)، وتصنيع المستحضرات الصيدلانية الكيميائية (+53%). وبين عامي 2019 و2023، نما الاستثمار الأجنبي المباشر المستخدم في الصناعات عالية التقنية بمعدل سنوي متوسط قدره 15%، ويمثل الآن 37% من إجمالي التدفقات.

زادت التدفقات من دول الآسيان بنسبة 20.5% (يناير-مايو 2025)، بينما ارتفعت الاستثمارات من اليابان (+70.2%) والمملكة المتحدة (+60.9%) وكوريا الجنوبية (+10.3%) وألمانيا (+7.1%) بشكل كبير أو أظهرت مكاسب متواضعة. وقد شهدت الاستثمارات الأوروبية، وخاصة من هولندا، قفزة في عامي 2022 و2023. كما زادت الاستثمارات الأمريكية بنسبة 35.4% في عام 2023 على الرغم من التوترات المستمرة. تعمل الصين على توسيع الوصول إلى الأسواق في الصناعات ذات الإمكانات العالية مثل الحوسبة السحابية والتكنولوجيا الحيوية، وتعديل كتالوج الصناعات المشجعة للاستثمار الأجنبي. كما يتم دراسة سياسات لدعم إعادة الاستثمار المحلي من قبل الشركات الأجنبية، بهدف تقليل الحواجز والتكاليف.

يُلاحظ وجود تباين بين التزامات الاستثمار الأجنبي المباشر والتدفقات الفعلية. حيث تُظهر البيانات زيادة كبيرة في تسجيل الشركات الأجنبية الجديدة ولكن انخفاضًا في الاستثمار الأجنبي المباشر الفعلي المستخدم. يشير هذا التباين إلى أن المستثمرين الأجانب يتبنون نهجًا أكثر حذرًا أو استراتيجية في نشر رأس المال، ربما بسبب حالة عدم اليقين الاقتصادي العالمي والاعتبارات الجيوسياسية. هذا التحول يشير إلى شكل من أشكال “المرونة الهيكلية” بدلاً من النمو غير المقيد، حيث ينصب التركيز على التمركز طويل الأجل في القطاعات ذات القيمة العالية.

علاوة على ذلك، يتم توجيه الاستثمار الأجنبي بشكل استراتيجي لدعم أجندة التنمية عالية الجودة في الصين. تُظهر البيانات أن الاستثمار الأجنبي المباشر يتدفق بشكل متزايد إلى الصناعات عالية التقنية ، وتعمل الحكومة بنشاط على تشجيع هذا الاتجاه من خلال تغييرات السياسة وكتالوجات الاستثمار المعدلة. وهذا يتوافق مع مبادرة “قوى الإنتاج النوعية الجديدة” الأوسع نطاقًا في الصين. وهذا يعني أن الاستثمار الأجنبي المباشر لا يقتصر على تدفق رأس المال فحسب، بل يتعلق أيضًا بنقل التكنولوجيا، والوصول إلى الأسواق للصناعات المتقدمة، وتعزيز مكانة الصين في سلاسل القيمة العالمية، لا سيما في المجالات التي تسعى فيها إلى تقليل الاعتماد على التكنولوجيا الأجنبية.

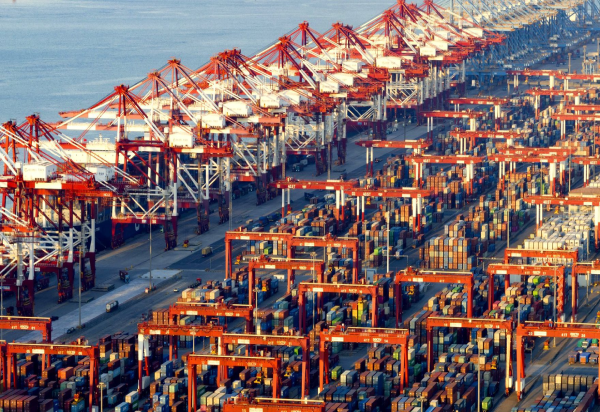

علاقات التجارة والتكامل العالمي

يتميز المشهد التجاري في الصين بحجمه الهائل، وشراكاته المتطورة، والتأثير الكبير للتوترات الجيوسياسية والتحول الرقمي.

في عام 2024، حققت الصين فائضًا تجاريًا إجماليًا كبيرًا بلغ 991.41 مليار دولار أمريكي أو 880 مليار دولار أمريكي ، مع فوائض كبيرة مع الولايات المتحدة (388 مليار دولار أمريكي) وهونغ كونغ (137 مليار دولار أمريكي) واليابان (67 مليار دولار أمريكي). وتظل الولايات المتحدة أكبر شريك تصديري للصين (524.9 مليار دولار أمريكي في عام 2024)، تليها هونغ كونغ (291.4 مليار دولار أمريكي) وفيتنام (161.8 مليار دولار أمريكي). وتشمل أكبر شركاء الاستيراد كوريا الجنوبية (161 مليار دولار أمريكي) واليابان (160 مليار دولار أمريكي) وأستراليا (153 مليار دولار أمريكي). وارتفعت الصادرات إلى الآسيان بنسبة 16.8% على أساس سنوي في النصف الأول من عام 2025، وإلى إفريقيا بنسبة 31.8%.

كان للتعريفات الجمركية الأمريكية تأثير واضح على الصادرات الصينية، مع انخفاضات كبيرة في الشحنات إلى الولايات المتحدة في أوائل عام 2025، لا سيما في الآلات والمعدات الكهربائية، والغلايات، والأثاث، والألعاب. وانخفضت الصادرات إلى الولايات المتحدة بنسبة 21% على أساس سنوي في أبريل 2025. وانخفضت حصة الصادرات الصينية إلى الولايات المتحدة إلى 9% في مايو 2025، من 18% في يناير 2017. وعلى العكس من ذلك، زادت الصادرات إلى الآسيان بشكل كبير إلى 18%. وتعتبر العلاقات التجارية بين الولايات المتحدة والصين عاملًا حاسمًا، مع احتمال عودة التعريفات العقابية (معدلات الولايات المتحدة تصل إلى 145%، والصينية إلى 125%) إذا انتهت الهدنة الحالية. وقد فرضت الصين قيودًا على تصدير المعادن الحيوية مثل التنغستن، والتيلوريوم، والبزموت، والموليبدينوم.

ساهم الاقتصاد الرقمي في الصين بنسبة 42.8% من الناتج المحلي الإجمالي في عام 2023، ارتفاعًا من 27% في عام 2015. وبلغ حجم التجارة الإلكترونية عبر الحدود 2.63 تريليون يوان (حوالي 363 مليار دولار أمريكي) بحلول عام 2024، وهو ضعف الحجم الإجمالي لعام 2019. وبحلول عام 2023، استحوذت الشركات الصينية الكبرى (مثل AliExpress، وShein، وTemu) على 40% من الطلبات العالمية عبر الإنترنت. وتهدف الصين إلى أن تمثل التجارة القابلة للتسليم رقميًا (DDT) 45% من إجمالي تجارتها الخدمية بحلول عام 2029، و50% بحلول عام 2035. وقد وقعت الصين مذكرات تفاهم ثنائية للتجارة الإلكترونية مع 33 دولة بحلول يوليو 2024 وأنشأت 165 منطقة تجريبية للتجارة الإلكترونية عبر الحدود. وقد حققت المحافظ الرقمية 82% من قيمة التجارة الإلكترونية في عام 2024 ومن المتوقع أن تتعامل مع 86% بحلول عام 2027.

يُلاحظ أن التعريفات الجمركية الأمريكية أثرت بشكل كبير على الصادرات الصينية إلى الولايات المتحدة، مما أدى إلى انخفاض حاد في حصتها من إجمالي الصادرات الصينية. وفي المقابل، تشهد الصادرات إلى الآسيان وإفريقيا ارتفاعًا كبيرًا. هذا التحول هو جزء من استراتيجية “الدورة المزدوجة” الأوسع نطاقًا. هذا يشير إلى أن الصين تتبع استراتيجية تنويع الأسواق بشكل نشط للتخفيف من تأثير الإجراءات الحمائية من الأسواق الغربية التقليدية. هذا تحول استراتيجي طويل الأجل، وليس مجرد تعديل مؤقت، يهدف إلى بناء سلاسل إمداد أكثر مرونة وإيجاد طرق جديدة للنمو في الأسواق الناشئة، وبالتالي تقليل ضعفها أمام الضغوط الجيوسياسية.

كما أن الصين تستفيد من بنيتها التحتية الرقمية المتقدمة ومنصات التجارة الإلكترونية لإنشاء محاور جديدة للنفوذ الاقتصادي العالمي. لقد حققت الصين ريادة عالمية في التجارة الإلكترونية عبر الحدود وتعمل بنشاط على صياغة القواعد الدولية للتجارة الرقمية من خلال اتفاقيات مثل DEPA وCPTPP. وهذا يعكس طموحًا لقيادة الموجة التالية من العولمة، وربما خلق تبعيات جديدة على المنصات والمعايير الرقمية الصينية.

معالجة التحديات الاقتصادية

تواجه الصين تحديات اقتصادية داخلية كبيرة، لا سيما فيما يتعلق بديون الحكومات المحلية، وأزمة العقارات، والقدرة الصناعية الفائضة، مما يستدعي تدخلًا حكوميًا مستمرًا وإصلاحات هيكلية.

بلغ الدين العام الرسمي في الصين 69% من الناتج المحلي الإجمالي في نهاية عام 2023 (71 تريليون يوان صيني)، مع دين الحكومات المحلية البالغ 41 تريليون يوان صيني (32% من الناتج المحلي الإجمالي). وبإضافة ديون شركات تمويل الحكومات المحلية (LGFVs) التي تقدر بـ 60 تريليون يوان صيني أو 48% من الناتج المحلي الإجمالي في عام 2023، يرتفع إجمالي الدين الحكومي “المعزز” للصين إلى 117% من الناتج المحلي الإجمالي. وقد تم إنشاء شركات تمويل الحكومات المحلية للتحايل على القيود المفروضة على إصدار الديون المباشرة للحكومات المحلية، واعتمدت بشكل كبير على الإيرادات المرتبطة بالأراضي. ويواجه القطاع المصرفي انكشافًا كبيرًا على ديون شركات تمويل الحكومات المحلية (تقدر بنحو 15% من ميزانيات البنوك)، مع تعرض البنوك الإقليمية الصغيرة بشكل خاص للخطر. وقد صرحت الحكومة المركزية بأنها لن تعلن ديون الحكومات المحلية كدين سيادي بسبب مخاوف تتعلق بالخطر الأخلاقي ولإظهار المسؤولية المالية، لكنها لا تملك خيارًا سوى التدخل. وتشمل التدابير إعادة التمويل عن طريق السندات الإقليمية وإعادة هيكلة القروض.

تسببت أزمة العقارات، التي اندلعت بسبب تخلف مجموعة إيفرغراند عن السداد في عام 2021، في تأثيرات على مطورين رئيسيين آخرين مثل كونتري جاردن وفانكي. وانخفضت أسعار المنازل الجديدة في 70 مدينة صينية بمتوسط 3.9% على أساس سنوي في مايو 2024. وانخفضت حصة القطاع في الناتج المحلي الإجمالي من ذروتها البالغة 24% في عام 2018 إلى 19% في عام 2024 (تقديرات بلومبرغ). كما انخفضت إيرادات الحكومات المحلية من مبيعات الأراضي، وهي مصدر رئيسي للدخل، بشكل كبير (على سبيل المثال، انخفاض بنسبة 23% في عام 2022). وتشمل التدابير المتخذة تقليل متطلبات الدفعة الأولى، وتخفيض أسعار الرهن العقاري، ومطالبة الحكومات المحلية بشراء العقارات غير المباعة لاستخدامها كإسكان اجتماعي. ومع ذلك، تشير مستويات الرافعة المالية المرتفعة للأسر، وارتفاع نسبة الأسعار إلى الدخل، والاتجاهات الديموغرافية إلى استمرار الضغط الهبوطي على الأسعار.

تعد القدرة الصناعية في الصين حاليًا أكبر من أن تستوعبها السوق المحلية، وقد تفاقم هذا الوضع منذ عام 2021 بسبب انهيار قطاع العقارات. ويعد الاستثمار الرأسمالي من قبل الشركات الصينية في التكنولوجيا الخضراء (مثل الألواح الشمسية) هائلاً، حيث يمثل ما يقرب من 90% من الإجمالي العالمي. ويشير انخفاض أسعار المنتجين إلى مشكلة القدرة الفائضة، مما يضغط على هوامش ربح الشركات. وتشهد الصين انكماشًا متأصلًا، حيث انخفضت أسعار الصادرات منذ عام 2024 واستمرت في الانخفاض في عام 2025، بل وانخفضت أسعار المستهلكين في الصين منذ فبراير 2025. وقد تكون هذه البيئة الانكماشية استراتيجية متعمدة للحفاظ على القدرة التنافسية للصادرات. وليس لدى الحكومة نية لتصحيح القدرة الفائضة عن طريق تقليل العرض، بل تركز على التصنيع كمحرك للنمو.

تُظهر البيانات أن التحديات الاقتصادية في الصين مترابطة وتشكل شبكة معقدة من المخاطر النظامية. تؤثر أزمة العقارات بشكل مباشر على مالية الحكومات المحلية ، والتي تعاني بالفعل من عجز مالي هيكلي والاعتماد على مبيعات الأراضي لدعم ديون شركات تمويل الحكومات المحلية. كما أن القطاع المصرفي معرض بشكل كبير لديون هذه الشركات. علاوة على ذلك، يساهم تباطؤ قطاع العقارات في القدرة الصناعية الفائضة عن طريق تقليل الطلب المحلي على المواد المرتبطة بالبناء، مما يزيد من الضغوط الانكماشية. هذا الوضع يشير إلى أن التكاليف طويلة الأجل لهذه المشكلات يمكن أن تكون كبيرة، مما قد يؤدي إلى تباطؤ النمو الاقتصادي ويتطلب إصلاحات مالية وهيكلية أعمق.

تُظهر الصين نهج “البناء أولاً ثم الهدم لاحقًا” (先立后破) في تحولها الأخضر، حيث يسبق بناء القدرة الإنتاجية الهائلة التخلص التدريجي من الصناعات القديمة والأقل كفاءة. على الرغم من أن هذا النهج جعل التكنولوجيا النظيفة ميسورة التكلفة عالميًا، إلا أنه يخلق اختلالات داخلية وتوترات تجارية. ويكمن التحدي في ما إذا كان الاستهلاك المحلي يمكن أن يستوعب هذا الإنتاج، أو ما إذا كان الاعتماد المستمر على الصادرات سيكثف الحمائية والانكماش الداخلي، مما قد يؤدي إلى ركود “على غرار اليابان” إذا لم يتم إدارته بفعالية.