مقدمة: تحول على مدى أربعة عقود

يمثل المسار الاقتصادي للصين على مدى العقود الأربعة الماضية أحد أبرز التحولات في التاريخ الحديث. فقبل عام 1979، اتسم الاقتصاد بالفقر والركود والتحكم المركزي وعدم الكفاءة والعزلة النسبية عن الاقتصاد العالمي. ومع ذلك، منذ الانفتاح على التجارة والاستثمار الأجنبي وتنفيذ إصلاحات السوق الحرة في عام 1979، أصبحت الصين من أسرع الاقتصادات نموًا في العالم، بمتوسط نمو سنوي حقيقي للناتج المحلي الإجمالي بلغ 9.5% حتى عام 2018، وهي وتيرة وصفتها البنك الدولي بأنها “أسرع توسع مستدام لاقتصاد كبير”. وقد شهدت هذه الفترة صعود الصين لتصبح أكبر اقتصاد في العالم (على أساس تعادل القوة الشرائية)، وأكبر مصنع، وأكبر تاجر للسلع، وأكبر حائز على احتياطيات النقد الأجنبي.

سيتناول هذا المقال الإصلاحات الأساسية التي حفزت هذا النمو، ويحلل نقاط القوة والاختلالات المتأصلة في نموذجها القائم على التصدير، ويستكشف إعادة التوجيه الاستراتيجي نحو الاستهلاك المحلي والابتكار. كما سيبحث في التحديات الاقتصادية المعاصرة، بما في ذلك التحديات في قطاع العقارات، وديون الحكومات المحلية، والتحولات الديموغرافية، والقضايا المستمرة المتعلقة بعدم المساواة في الدخل والاستدامة البيئية.

نشأة الإصلاح: إلغاء المزارع الجماعية وفتح الأسواق

شهدت الصين منذ عام 1979 سلسلة من الإصلاحات الاقتصادية الجذرية التي أدت إلى تحولها من اقتصاد مخطط مركزيًا إلى قوة سوق عالمية. بدأت هذه التحولات في القطاع الزراعي، ثم امتدت لتشمل الصناعة والخدمات، مما أفسح المجال لنمو القطاع الخاص مع الحفاظ على دور استراتيجي للمؤسسات المملوكة للدولة.

الإصلاحات الزراعية ونظام مسؤولية الأسرة

بدأت الإصلاحات الاقتصادية في الصين في المناطق الريفية، وتحديداً في القطاع الزراعي، مدفوعة بالحاجة الملحة لتوسيع إنتاج الغذاء. قبل عام 1979، كان الإنتاج الزراعي منظمًا بشكل غير فعال من خلال الكوميونات (البلديات)، وكانت قرارات التخطيط التفصيلية تتخذها السلطات العليا، وغالبًا ما تتجاهل الظروف المحلية. كان نظام مكافأة العمال يعتمد على إجمالي دخل الكوميونة، ويفتقر إلى ارتباط وثيق بالإنتاجية الفردية. على الرغم من السماح للمزارعين بقطع أراضٍ خاصة وبيع منتجاتهم في المعارض التجارية الريفية، إلا أن الإنتاج والتجارة الخاصة كانا مقيدين في كثير من الأحيان. وقد تجلت عدم كفاءة القطاع الزراعي قبل الإصلاحات في تباطؤ نمو الإنتاج.

لتحسين الأداء الزراعي، بدأت الحكومة إصلاحات في المناطق الريفية عام 1979. تم زيادة حجم قطع الأراضي الزراعية الخاصة، وتشجيع تنويع الإنتاج. كما سُمح بتوسع الأسواق الريفية الحرة للمنتجات الزراعية. وبحلول عام 1984، أصبح نظام مسؤولية الأسرة هو الترتيب السائد. بموجب هذا النظام، تعاقدت الأسر الزراعية على حق استخدام الأراضي المملوكة جماعيًا لفترة محددة. كانت الأسر مسؤولة عن تلبية حصة من حصص المشتريات الإلزامية للدولة، والضرائب الزراعية، والمساهمات في الخدمات الجماعية. بعد الوفاء بهذه الالتزامات، يمكن للأسر بيع إنتاجها المتبقي للدولة بأسعار متفاوض عليها أو في الأسواق الريفية الحرة. وعلى الرغم من أن الأسر اكتسبت مزيدًا من حرية التصرف في المحاصيل، إلا أن خطط الإنتاج الحكومية لا تزال تؤثر بشكل كبير على قراراتهم.

أدى نظام مسؤولية الأسرة، إلى جانب الزيادات في أسعار المنتجات الزراعية، إلى مكاسب كبيرة في الإنتاجية وتنويع الإنرو الزراعي. نما الإنتاج الزراعي بنحو 8% سنويًا خلال الفترة 1979-1984، مقارنة بأقل من 2% سنويًا في الفترة 1958-1978. هذا التحسن السريع في قطاع حيوي مثل إنتاج الغذاء كان بمثابة إشارة مبكرة وحاسمة على أن الإصلاحات الموجهة نحو السوق يمكن أن تطلق العنان للإنتاجية. قدم هذا النجاح الأولي الإرادة السياسية والأدلة التجريبية اللازمة لليبرالية اقتصادية أوسع، مما أظهر نهجًا عمليًا وتجريبيًا للإصلاح. وقد عزز هذا النجاح الثقة داخل قيادة الحزب الشيوعي الصيني وبين السكان بأن التحرير الاقتصادي كان مسارًا قابلاً للتطبيق نحو الازدهار الوطني، وبالتالي وضع الأساس لإصلاحات أوسع وأكثر شمولاً في قطاعات أخرى.

ظهور شركات البلدات والقرى (TVEs) والقطاع الخاص

بالتزامن مع الإصلاحات الزراعية، تم تخفيف القيود على الأنشطة غير الزراعية في المناطق الريفية، مما أدى إلى التأسيس والتوسع السريع لشركات البلدات والقرى (TVEs) المملوكة فرديًا أو جماعيًا. استوعبت هذه الشركات كميات كبيرة من العمالة الفائضة التي ظهرت مع زيادة الكفاءة الزراعية، وأثبتت أنها أكثر مرونة واستجابة لظروف السوق من المؤسسات الحكومية، وذلك بفضل المنافسة الأكثر صرامة وقلة الوصول إلى الإعانات. بحلول عام 1987، شكلت شركات البلدات والقرى ما يقرب من ربع الناتج الصناعي ووظفت حوالي 88 مليون عامل.

بدأ إضفاء الشرعية على الشركات الخاصة في عام 1988 مع اعتماد “اللوائح المؤقتة لجمهورية الصين الشعبية بشأن الشركات الخاصة”. بحلول نهاية مايو 2025، وصل عدد كيانات القطاع الخاص (الشركات الخاصة والأعمال الفردية) إلى 185 مليونًا، بزيادة قدرها 2.3% على أساس سنوي، وشكلت 96.76% من إجمالي الكيانات التجارية في الصين. وقد تجاوز عدد الشركات الخاصة 58 مليونًا، بزيادة 5.2% عن العام السابق. وقد زادت هذه الشركات باستمرار استثماراتها في الابتكار التكنولوجي وتوسعت بنشاط في الصناعات الاستراتيجية الناشئة مثل الطاقة الجديدة وتصنيع المعدات المتطورة، لتصبح دعامة حاسمة للارتقاء الصناعي والنمو الاقتصادي المستقر.

ساهمت الشركات الخاصة بأكثر من نصف التجارة الخارجية والإيرادات الضريبية في الصين في عام 2024، واستحوذت على أكثر من 80% من العمالة الحضرية، بينما ولدت أكثر من 70% من إنجازات الصين في الابتكار التكنولوجي. على الرغم من أن القطاع الحكومي لا يزال يهيمن من حيث القيمة السوقية بين الشركات الكبرى، إلا أن الحصة المتزايدة للقطاع الخاص في الابتكار والتوظيف تسلط الضوء على تفاعل ديناميكي بدلاً من مجرد ثنائية بين الدولة والسوق. يشير قانون تعزيز الاقتصاد الخاص الأخير (2025) إلى دعم حكومي، ومع ذلك، فإن حملات القمع التنظيمية التاريخية (على سبيل المثال، على شركات التكنولوجيا في عام 2020) تقدم عنصرًا من عدم اليقين بشأن اتساق هذا الدعم. هذا النمو المتسارع للقطاع الخاص، خاصة في مجالات الابتكار والتوظيف، يشير إلى دوره الحيوي في الديناميكية الاقتصادية المستقبلية. وعلى الرغم من قانون تعزيز الاقتصاد الخاص الذي يهدف إلى زيادة الثقة، فإن تاريخ حملات القمع التنظيمية ضد عمالقة التكنولوجيا مثل علي بابا يثير تساؤلات حول استمرارية الدعم الحكومي. هذا يخلق تصورًا لتقلبات السياسة، حيث يمكن أن يتحول الدعم الحكومي بسرعة إلى سيطرة، مما يؤثر على ثقة المستثمرين والتخطيط طويل الأجل للقطاع الخاص.

تطور الشركات المملوكة للدولة (SOEs) ودورها المستمر

تاريخيًا، عملت الشركات المملوكة للدولة كأدوات لتحقيق الأهداف الوطنية، موفرة الاستقرار الاجتماعي من خلال نظام “وعاء الأرز الحديدي” (السكن والمرافق وخدمات الرعاية الاجتماعية) عبر نظام دانوي حتى أواخر التسعينيات. كانت هذه الشركات الشكل الرئيسي للتنظيم الاقتصادي الذي بنى اقتصاد الصين بعد عام 1949.

هدفت الإصلاحات بعد عام 1978 إلى تقليل اعتماد الشركات المملوكة للدولة على الميزانيات والقروض المصرفية، مما أدى إلى إغلاق أو دمج أو بيع الشركات الأصغر غير الفعالة. انخفضت حصة الشركات المملوكة للدولة في إجمالي الناتج الصناعي من النصف في عام 1998 إلى الربع في عام 2011. كما حولت الإصلاحات الشركات المملوكة للدولة من تحويل الأرباح إلى ضريبة الدخل وقللت من التدخل الحكومي، مما سمح لها بدفع المكافآت وبيع السلع الفائضة.

حاليًا، لا تزال الشركات المملوكة للدولة تمثل حوالي 25% من الناتج المحلي الإجمالي الوطني. وتحتفظ باحتكارات في الصناعات الاستراتيجية مثل الاتصالات السلكية واللاسلكية والمعدات العسكرية والسكك الحديدية والتبغ والنفط والطاقة الكهربائية. كما تلعب دورًا في إعادة التوزيع من خلال الاستثمار في تطوير البنية التحتية في المقاطعات الداخلية الأقل نموًا، وهي حاسمة للمبادرات الحكومية الكبرى مثل خطة “صنع في الصين 2025” ومبادرة الحزام والطريق. في ظل قيادة شي جين بينغ، تولى الحزب الشيوعي الصيني رسميًا دورًا قياديًا في جميع الشركات المملوكة للدولة، حيث تؤثر فروع الحزب على القرارات الرئيسية.

على الرغم من إصلاحات السوق وصعود القطاع الخاص، تظل الشركات المملوكة للدولة ركيزة أساسية للنظام الاقتصادي والسياسي في الصين. إن هيمنتها المستمرة في القطاعات الاستراتيجية ودورها في تنفيذ السياسات الصناعية الوطنية والمبادرات الجيوسياسية (مثل مبادرة الحزام والطريق) تبرهن على أنها ليست مجرد كيانات اقتصادية، بل أدوات قوية للسيطرة الحكومية والإسقاط الاستراتيجي. هذا يشير إلى نموذج اقتصادي هجين حيث يتم تسخير قوى السوق، ولكن الدولة تحتفظ بالسيطرة النهائية على المرتفعات الاستراتيجية من خلال الشركات المملوكة للدولة، مما يضمن التوافق مع الأهداف الوطنية، حتى لو كان ذلك يعني التضحية ببعض الكفاءة الاقتصادية لتحقيق أهداف جيوسياسية أو اجتماعية. إن زيادة سيطرة الحزب الشيوعي الصيني في ظل قيادة شي جين بينغ تعزز هذا التفسير.

نموذج النمو القائم على التصدير: الإنجازات والاختلالات المتأصلة

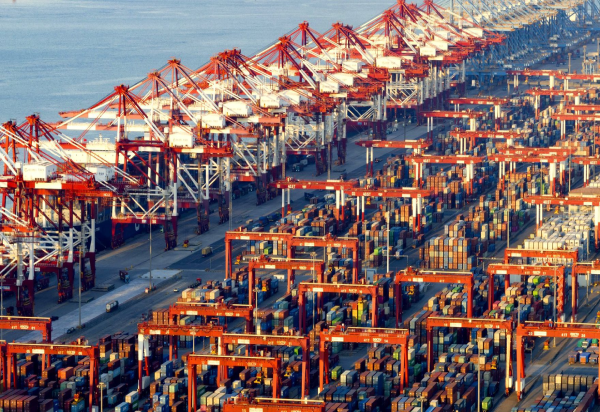

كان نموذج النمو الصيني القائم على التصدير بمثابة محرك قوي للتحول الاقتصادي، حيث أخرج مئات الملايين من الفقر وعزز مكانة الصين كقوة تصنيعية عالمية. ومع ذلك، فإن هذا النجاح جاء مصحوبًا باختلالات هيكلية كبيرة، مما أثار تساؤلات حول استدامته على المدى الطويل.

التصنيع السريع وتخفيف حدة الفقر

منذ عام 1978، اتبعت الصين استراتيجية مدروسة للتصنيع من خلال النمو القائم على التصدير، مما أدى إلى توسع سريع في قدرتها الإنتاجية وانتشال مئات الملايين من الفقر. وقد حول هذا النموذج الصين من مجتمع زراعي فقير إلى ثاني أكبر اقتصاد في العالم وأكبر مصنع ومصدر.

تضمنت المكونات الرئيسية لهذا النموذج تدخل سوق العملات للحفاظ على قيمة الرنمينبي منخفضة، وضوابط رأس المال، والسياسات التي أعطت الأولوية للتوظيف الكامل على نمو الأجور. وقد ساعد هذا النهج في احتواء تكاليف الإنتاج، مما جعل الصادرات الصينية تنافسية للغاية على مستوى العالم. هذا التركيز على الصادرات، المدعوم بالعمالة الرخيصة والعملة المقومة بأقل من قيمتها، سمح للصين بإنتاج سلع بكميات هائلة وبتكاليف منخفضة، مما جعلها وجهة جذابة للاستثمار الأجنبي المباشر ومركزًا للتصنيع العالمي. وقد أدى ذلك إلى تدفق هائل للعملات الأجنبية، مما عزز احتياطيات الصين وعزز قدرتها على الاستثمار في البنية التحتية والقدرات الصناعية.

الاختلالات الهيكلية: القدرة الفائضة، وعدم المساواة، وتناقص العائدات

على الرغم من نجاحه، أدى نموذج النمو القائم على التصدير إلى اختلالات هيكلية كبيرة. فقد أدت عقود من الاستثمار المكثف إلى طاقة إنتاجية مزمنة زائدة في قطاعات مثل الإسكان والبنية التحتية والصناعات الثقيلة. غالبًا ما أدت هذه القدرة الفائضة إلى تصدير الشركات الصينية لمنتجات بأسعار أقل من المعايير العالمية، مما أثار اتهامات بالإغراق ونزاعات تجارية.

بدأت تدفقات رأس المال الموجهة من الدولة في تحقيق عوائد متناقصة وتغذية فقاعات الأصول. كما رسخ النموذج عدم المساواة، حيث ظل استهلاك الأسر يمثل حصة صغيرة نسبيًا من الناتج المحلي الإجمالي مقارنة بالاقتصادات الكبرى الأخرى. إن الآليات ذاتها التي دفعت النمو السريع للصين القائم على التصدير – الاستثمار الموجه من الدولة، والأجور المكبوتة، والعملة المقومة بأقل من قيمتها – خلقت نقاط ضعف هيكلية متأصلة. وقد أخفى “النجاح” اختلالًا داخليًا متزايدًا، حيث تجاوز الإنتاج قدرة الاستهلاك المحلي، مما استلزم دفعًا مستمرًا للصادرات وأدى إلى الاعتماد المفرط على الطلب الخارجي. هذا النموذج، على الرغم من فعاليته في اللحاق بالركب في البداية، كان غير مستدام بطبيعته لتحقيق نمو متوازن على المدى الطويل. وقد جعل الاعتماد على الطلب الخارجي الصين عرضة للتباطؤ الاقتصادي العالمي والحمائية التجارية، مما أجبر على إعادة تقييم استراتيجية.

إعادة التوجيه الاستراتيجي: نحو الاستهلاك المحلي والابتكار

في مواجهة التحديات الهيكلية والضغوط الخارجية، شرعت الصين في تحول استراتيجي يهدف إلى إعادة توازن اقتصادها نحو مصادر نمو أكثر استدامة، مع التركيز بشكل خاص على الاستهلاك المحلي والابتكار.

“الوضع الطبيعي الجديد” وضرورات النمو النوعي

مع نضوج الاقتصاد الصيني، تباطأ نمو الناتج المحلي الإجمالي الحقيقي بشكل كبير من 14.2% في عام 2007 إلى 6.6% في عام 2018، ومن المتوقع أن ينخفض إلى 5.5% بحلول عام 2024. تبنت الحكومة الصينية هذا التباطؤ باعتباره “الوضع الطبيعي الجديد”، معترفة بالحاجة إلى نموذج نمو جديد يعتمد بشكل أقل على الاستثمار الثابت والتصدير، وأكثر على الاستهلاك الخاص والخدمات والابتكار. يهدف هذا التحول إلى تجنب “فخ الدخل المتوسط”.

لقد تحول التركيز نحو “النمو النوعي” بدلاً من الكمية الخام، مع التأكيد على التحديث الهيكلي والتحول. هذا يعني الابتعاد عن النمو المدفوع بالاستثمار الكثيف والتصنيع منخفض التكلفة، والذي أدى إلى القدرة الفائضة والمخاطر البيئية، نحو نموذج يعطي الأولوية لجودة النمو، والكفاءة، والاستدامة، والابتكار. يتطلب هذا التحول استثمارات أكبر في البحث والتطوير، وتطوير صناعات ذات قيمة مضافة عالية، وتعزيز القدرة التنافسية للشركات الصينية في الأسواق العالمية. كما يتضمن تعزيز دور الخدمات والابتكار كمحركات للنمو الاقتصادي، مما يقلل من الاعتماد على الصناعات التقليدية كثيفة الاستخدام للموارد.

استراتيجية الدورة المزدوجة: القوة الداخلية، والمشاركة الخارجية

تهدف استراتيجية الدورة المزدوجة، التي تم إطلاقها في عام 2020، إلى جعل الاقتصاد الصيني أكثر توازناً ومرونة من خلال تقليل دور التجارة الخارجية كمحرك رئيسي مع تحسين جودتها. وتؤكد على تعزيز سلاسل التوريد المحلية وتعزيز دور الاستهلاك الخاص والخدمات داخل الاقتصاد الصيني لتقليل الاعتماد على الاستثمار في الأصول الثابتة.

واجهت الشق المحلي من استراتيجية الدورة المزدوجة تحديات، حيث انخفضت حصة الاستهلاك الخاص والخدمات من الناتج المحلي الإجمالي بعد الجائحة. ومع ذلك، فقد تقدم تنويع التجارة، مع زيادة التجارة مع دول مبادرة الحزام والطريق ورابطة دول جنوب شرق آسيا (آسيان)، مما قلل من الاعتماد على الولايات المتحدة وأوروبا. كما تسعى الاستراتيجية إلى تحقيق الاكتفاء الذاتي في الموارد الطبيعية والتكنولوجيا، مما يقلل من الاعتماد على الواردات المتطورة.

إن استراتيجية الدورة المزدوجة هي استراتيجية استباقية ودفاعية تهدف إلى التخفيف من نقاط الضعف الخارجية (مثل القيود التكنولوجية الأمريكية، والحروب التجارية) من خلال تنمية المرونة الاقتصادية الداخلية. إنها تمثل تحولًا جوهريًا من “العولمة بأي ثمن” إلى “التكامل المحمي”، حيث تسعى الصين إلى الحفاظ على مشاركتها العالمية مع بناء الاكتفاء الذاتي في المجالات الحيوية. من خلال التركيز على “الدورة الداخلية” والاكتفاء الذاتي في المدخلات الحيوية ، تهدف الصين إلى حماية اقتصادها من العقوبات وتقليل نقاط الضغط الخارجية. تشير هذه الاستراتيجية إلى أن الصين ستصبح أكثر تركيزًا على الداخل، ولكنها ستظل منخرطة عالميًا، مما قد يؤدي إلى تجزئة أكبر للاقتصاد العالمي حيث تعمل الصين ضمن مجال نفوذها الخاص.

“الرخاء المشترك”: معالجة التفاوت في الثروة وسيطرة الدولة

“الرخاء المشترك” هو شعار سياسي للحزب الشيوعي الصيني وهدف معلن لتعزيز المساواة الاجتماعية والعدالة الاقتصادية. بينما عرف ماو تسي تونغ المفهوم بأنه ملكية جماعية، أعاد دنغ شياو بينغ تعريفه بالقول إن البعض يمكن أن يصبحوا أغنياء أولاً لدفع ومساعدة المناطق المتأخرة.

في ظل قيادة شي جين بينغ، اكتسب المصطلح أهمية كبيرة، حيث عرفه شي بأنه توزيع أكثر عدالة للدخل ولكنه ليس مساواة موحدة. يهدف إلى معالجة أوجه عدم المساواة المتجذرة في المؤسسات، وضمان تكافؤ الفرص للجميع للمشاركة على قدم المساواة في التنمية الاقتصادية والاجتماعية عالية الجودة، وتعزيز الانسجام الاجتماعي. تشمل السياسات تنظيم الدخول المفرطة، وقمع التجاوزات المتصورة للصناعات الخاصة (التكنولوجيا، العقارات، التعليم الخاص)، وزيادة التمويل الحكومي للبرامج الاجتماعية.

إن “الرخاء المشترك” هو أكثر من مجرد سياسة اقتصادية؛ إنه إعادة معايرة أيديولوجية تعيد تأكيد مبادئ الحزب الشيوعي الصيني الاشتراكية وتعزز سيطرة الدولة على الاقتصاد. تشير حملات القمع على الصناعة الخاصة تحت هذه اللافتة إلى أن الحزب يولي الأولوية للاستقرار الاجتماعي والتوافق الأيديولوجي على النمو غير المقيد للسوق، مما قد يؤثر على ديناميكية القطاع الخاص. هذا المفهوم، بينما يُقدم على أنه يعالج عدم المساواة الاجتماعية، يخدم أيضًا إعادة تأكيد سيطرة الحزب الشيوعي الصيني على القطاعات الاقتصادية التي نمت لتصبح قوية جدًا أو مستقلة. إنه يشير إلى تحول من سياسة دنغ “دع البعض يغتني أولاً” إلى نهج أكثر تدخلاً، مما قد يكبح “الروح الحيوانية” لرواد الأعمال الخاصين. يمكن أن يؤدي هذا إلى تخصيص الموارد بشكل أكثر توجيهًا من قبل الدولة، مما قد يحد من الابتكار والمخاطرة في القطاع الخاص، ولكنه يهدف إلى تحقيق قدر أكبر من الاستقرار الاجتماعي والتماسك الأيديولوجي.

مواجهة التحديات الاقتصادية المعاصرة

تجد الصين نفسها في مفترق طرق اقتصادي، حيث تتصارع مع تحديات هيكلية عميقة نشأت عن عقود من النمو السريع. تتطلب هذه التحديات، التي تتراوح من اختلالات سوق العقارات إلى التحولات الديموغرافية، استجابات سياسية معقدة ومستدامة.

أزمة قطاع العقارات وديون الحكومات المحلية

يواجه سوق العقارات في الصين، الذي كان محركًا رئيسيًا للنمو الاقتصادي ومساهمًا بنحو 30% من الناتج المحلي الإجمالي، منعطفًا حرجًا الآن. تشمل التحديات الرئيسية عدم التوازن بين العرض والطلب على الإسكان (مما يؤدي إلى “مدن الأشباح” وارتفاع معدلات الشغور)، وارتفاع أسعار المساكن في المدن الكبرى، وتصاعد ديون العقارات (ارتفعت ديون الأسر من 2 تريليون دولار إلى 10 تريليون دولار بين عامي 2010 و2021).

هدفت سياسة “الخطوط الحمراء الثلاثة” (2020) إلى كبح ديون المطورين ولكنها أدت إلى أزمة سيولة حادة، مما تسبب في فشل شركات كبرى مثل إيفرغراند. تؤثر هذه الأزمة على إنفاق الأسر، واستثمارات الشركات، وإيرادات الحكومات المحلية، حيث شكلت رسوم نقل الأراضي نسبة كبيرة (37.6% في عام 2020) من الإيرادات المالية المحلية. إن أزمة العقارات ليست مجرد تراجع قطاعي، بل هي خطر نظامي يهدد الاقتصاد الصيني الأوسع والاستقرار المالي. ترتبط هذه الأزمة ارتباطًا وثيقًا بتمويل الحكومات المحلية وثروة الأسر، مما يخلق تحديًا معقدًا يمكن أن ينتشر عبر النظام المصرفي وثقة المستهلك، مما قد يعيق التحول نحو النمو القائم على الاستهلاك. إن تأثير الأزمة يمتد إلى ما هو أبعد من المطورين، ويؤثر بشكل مباشر على إيرادات الحكومات المحلية (التي تعتمد على مبيعات الأراضي)، وثروة الأسر (60% مرتبطة بالعقارات)، وثقة المستهلك (مما يؤدي إلى تقليص المديونية). هذا يخلق حلقة ردود فعل سلبية حيث يؤدي انخفاض قيم العقارات إلى تقليل قدرة الحكومات المحلية ورغبة المستهلكين في الإنفاق. هذا الترابط يعني أن أزمة العقارات تشكل تهديدًا كبيرًا للاستقرار المالي وجهود إعادة التوازن الاقتصادي الأوسع، مما يجعلها واحدة من أكثر التحديات صعوبة التي تواجه القيادة الصينية.

التحولات الديموغرافية وديناميكيات سوق العمل

تواجه الصين تحديات من انخفاض معدل المواليد وشيخوخة السكان، وهي نتيجة لسياسة الطفل الواحد. بلغ معدل الخصوبة 1.3 في عام 2020، وهو أقل بكثير من مستوى الإحلال البالغ 2.1. وبحلول نهاية عام 2020، شكل السكان الذين تبلغ أعمارهم 60 عامًا فما فوق 18.7% من إجمالي السكان.

يؤدي هذا التحول الديموغرافي، إلى جانب هجرة العمال الريفيين إلى المدن، إلى خلق “سكان عائمين” بدون وصول كامل إلى الخدمات الاجتماعية الحضرية. كما كان ارتفاع معدلات البطالة بين الشباب مصدر قلق، حيث بلغ 21.3% في يونيو 2023. يمثل الانخفاض الديموغرافي والشيخوخة قيدًا هيكليًا أساسيًا وطويل الأجل على إمكانات النمو الاقتصادي في الصين. سيؤدي تقلص القوة العاملة وشيخوختها إلى تقليل المعروض من العمالة، وزيادة نسب الإعالة، وربما إضعاف الابتكار والاستهلاك، مما يجعل من الصعب الحفاظ على نمو عالي الجودة. إن “الربح الديموغرافي” الذي غذى النمو في الماضي بدأ ينعكس، مما يخلق رياحًا معاكسة أساسية للتوسع الاقتصادي المستقبلي وربما يزيد من تفاقم المخاوف المتعلقة بالاستقرار الاجتماعي إذا لم يتم معالجة قضايا “السكان العائمين”.

عدم المساواة في الدخل وتحديات الاستدامة البيئية

على الرغم من انتشال مئات الملايين من الفقر، أدى النمو الاقتصادي السريع في الصين إلى اتساع عدم المساواة في الدخل بين المناطق الحضرية والريفية، والمناطق الساحلية والداخلية.

تعد التحديات البيئية كبيرة، بما في ذلك تلوث الهواء والماء، وتدهور التربة، وفقدان التنوع البيولوجي. بينما حققت الصين تقدمًا في الاستثمار في الطاقة المتجددة (أكثر من 30% من إضافات القدرة المتجددة العالمية في عام 2020 ) وتعهدت بالحياد الكربوني بحلول عام 2060 ، لا تزال تعتمد بشكل كبير على الفحم (70% من الكهرباء من الوقود الأحفوري في عام 2022) وتواجه زيادة في تصاريح محطات الفحم الجديدة.

تواجه الصين معضلة مستمرة بين النمو الاقتصادي والعدالة الاجتماعية وحماية البيئة. تحاول مبادرة “الرخاء المشترك” معالجة عدم المساواة، لكن تنفيذها ينطوي على مخاطر تتعلق بالكفاءة الاقتصادية. وبالمثل، بينما تتصدر الصين نشر الطاقة المتجددة، فإن اعتمادها المستمر على الفحم وارتفاع الانبعاثات يؤكدان صعوبة الموازنة بين أمن الطاقة والنمو الاقتصادي والأهداف المناخية الطموحة. هذا يسلط الضوء على مفاضلة أساسية بين العدالة والكفاءة في اقتصاد السوق الموجه من قبل الدولة. إن نهج الصين المزدوج للاستثمار الضخم في الطاقة المتجددة إلى جانب استمرار بناء محطات الفحم يعكس توازنًا معقدًا بين أمن الطاقة والنمو الاقتصادي والالتزامات المناخية. غالبًا ما تتجاوز الضرورة الاقتصادية الفورية الأهداف البيئية طويلة الأجل في الممارسة العملية. تمثل هذه التحديات توترات مستمرة داخل نموذج التنمية الصيني، مما يتطلب تعديلات سياسية مستمرة ويسلط الضوء على التعقيدات المتأصلة في “اقتصاد السوق الاشتراكي”.

خاتمة: استدامة النمو وسط تحولات معقدة

إن الرحلة الاقتصادية للصين من اقتصاد فقير ومخطط مركزي إلى قوة عالمية هي شهادة على نهجها العملي في الإصلاح. ومع ذلك، فإن نموذجها الأولي القائم على التصدير قد أفسح المجال لاختلالات هيكلية جديدة وضغوط خارجية، مما استلزم إعادة توجيه استراتيجية نحو الاستهلاك المحلي والابتكار وزيادة الاعتماد على الذات. يرافق “الوضع الطبيعي الجديد” لنمو أبطأ ولكن أعلى جودة تحديات داخلية كبيرة في العقارات، وديون الحكومات المحلية، والديموغرافيا، إلى جانب الأهداف الشاملة للرخاء المشترك والاستدامة البيئية.

إن نجاح مسار الصين المستقبلي سيعتمد على قدرتها على اجتياز هذه التحولات المعقدة بفعالية، والموازنة بين سيطرة الدولة وديناميكية السوق، ومعالجة الفوارق الاجتماعية دون خنق الابتكار، وتحقيق أهداف بيئية طموحة مع ضمان أمن الطاقة. سيعرف التفاعل بين هذه القوى المشهد الاقتصادي في الصين لعقود قادمة.

الجداول الأساسية للمقال 1:

الجدول 1: محطات رئيسية في الإصلاحات الاقتصادية في الصين (الخط الزمني)

| السنة | الحدث/السياسة | وصف موجز | الأثر/الأهمية |

| 1978 | اعتماد سياسة “الباب المفتوح” | تبني دينغ شياو بينغ لسياسة جذب التكنولوجيا والاستثمار الأجنبي. | بداية عملية الإصلاح الاقتصادي في الصين. |

| 1979 | إنشاء مناطق اقتصادية خاصة (SEZ) | تأسيس مناطق في شنتشن، شانتو، شيامن، وتشوهاي لجذب الاستثمار الأجنبي. | نقطة تحول في الانفتاح الاقتصادي وتعزيز التجارة الخارجية. |

| 1979 | نظام مسؤولية الأسرة (HRS) | نقل مسؤولية الإنتاج من المزارع الجماعية إلى الأسر الفردية. | زيادة كبيرة في الإنتاج الزراعي (8% سنويًا 1979-1984) ودخل المزارعين. |

| 1983 | التحول من تحويل الأرباح إلى ضريبة الدخل (SOEs) | تحويل الشركات المملوكة للدولة من تحويل أرباحها إلى الدولة إلى دفع ضرائب الدخل. | تحفيز الشركات المملوكة للدولة على الربحية وتقليل اعتمادها على الحكومة. |

| 1988 | اعتماد “اللوائح المؤقتة بشأن الشركات الخاصة” | وضع قواعد أساسية وإضفاء الشرعية على الشركات الخاصة. | بداية النمو السريع للقطاع الخاص في الصين. |

| 2015 | إطلاق “صنع في الصين 2025” | خطة وطنية لتحديث الصناعة الصينية في 10 قطاعات رئيسية. | تهدف إلى تقليل الاعتماد على التكنولوجيا الأجنبية وتعزيز الابتكار المحلي. |

| 2020 | إطلاق استراتيجية الدورة المزدوجة | تهدف إلى جعل الاقتصاد أكثر توازناً ومرونة من خلال التركيز على الطلب المحلي. | تقليل الاعتماد على التجارة الخارجية وتعزيز الاستهلاك والابتكار المحليين. |

| 2021 | تعزيز مفهوم “الرخاء المشترك” | هدف لتعزيز المساواة الاجتماعية والاقتصادية، مع تنظيم الدخول المفرطة. | حملات قمع تنظيمية واسعة النطاق ضد الصناعات الخاصة (التكنولوجيا والعقارات). |

| 2024 | مساهمة القطاع الخاص | أكثر من 80% من العمالة الحضرية، وأكثر من 70% من إنجازات الابتكار التكنولوجي. | يؤكد الدور الحيوي للقطاع الخاص في النمو الاقتصادي والابتكار. |

| 2025 | قانون تعزيز القطاع الخاص | قانون جديد لتعزيز الحماية القانونية للقطاع الخاص. | يهدف إلى تحسين بيئة التنمية للقطاع الخاص وضمان المنافسة العادلة. |

الجدول 2: الهيكل الاقتصادي للصين: مساهمة القطاعين الحكومي والخاص

| المقياس | الفترة الزمنية | قيمة القطاع الحكومي | قيمة القطاع الخاص | ملاحظات/الأهمية |

| حصة الناتج المحلي الإجمالي | 2020 | ~25% | غير محدد بشكل مباشر، لكنه يمثل الجزء الأكبر المتبقي | الشركات المملوكة للدولة لا تزال مساهماً كبيراً في الاقتصاد الكلي. |

| حصة الكيانات التجارية الإجمالية | نهاية مايو 2025 | 3.24% (الفرق من 96.76%) | 96.76% | القطاع الخاص يهيمن على عدد الكيانات التجارية، مما يشير إلى ديناميكية السوق. |

| حصة التوظيف الحضري | 2024 | أقل من 20% (الفرق من 80%) | أكثر من 80% | القطاع الخاص هو المحرك الرئيسي لخلق فرص العمل في المناطق الحضرية. |

| حصة التجارة الخارجية | 2024 | أقل من 50% (الفرق من النصف) | أكثر من النصف | القطاع الخاص يقود التجارة الخارجية للصين. |

| حصة الإيرادات الضريبية | 2024 | أقل من 50% (الفرق من النصف) | أكثر من النصف | القطاع الخاص مساهم رئيسي في الإيرادات الحكومية. |

| حصة إنجازات الابتكار التكنولوجي | غير محددة | أقل من 30% (الفرق من 70%) | أكثر من 70% | القطاع الخاص هو القوة الدافعة وراء الابتكار التكنولوجي في الصين. |

| حصة القيمة السوقية لأكبر 100 شركة مدرجة | نهاية يونيو 2025 | 62.8% | 37.2% (ارتفاع من 33.1% في منتصف 2024) | على الرغم من نمو القطاع الخاص، لا يزال القطاع الحكومي يهيمن على أكبر الشركات من حيث القيمة السوقية. |

| حصة الناتج الصناعي الإجمالي | 1998 | النصف | النصف | يشير إلى انخفاض وزن القطاع الحكومي في الإنتاج الصناعي بمرور الوقت. |

| حصة الناتج الصناعي الإجمالي | 2011 | الربع | ثلاثة أرباع | استمرار تراجع حصة القطاع الحكومي في الإنتاج الصناعي. |