تعتبر التجارة الداخلية في الصين ركيزة أساسية للاقتصاد الصيني، حيث شهدت تطورًا هائلًا في أنظمة البيع بالتجزئة والجملة على مدى العقود الماضية. فقد انتقلت الصين من نظام التوزيع المخطط مركزيًا قبل الثمانينيات إلى سوق حديث يتسم بالتنوع والمنافسة والابتكار. اليوم، يمثل الاستهلاك المحلي محورًا مهمًا للنمو في ظل إستراتيجية “الدوران المزدوج” التي تتبناها الحكومة، والتي تهدف إلى تعزيز الطلب الداخلي جنبًا إلى جنب مع الانفتاح على الخارج.

تطور أنظمة البيع بالتجزئة والجملة: منذ إطلاق سياسة الإصلاح والانفتاح في أواخر السبعينيات، شهد قطاع التجزئة في الصين تحولات جذرية. انتقلت البلاد من المتاجر الحكومية المحدودة إلى ظهور الأسواق الخاصة والمتاجر الشاملة ثم سلاسل المتاجر الكبرى ومراكز التسوق الحديثة. مع تسعينيات القرن الماضي، دخلت شركات التجزئة العالمية مثل Walmart وCarrefour إلى السوق الصينية، ما حفّز المنافسة ونقل الخبرات الحديثة إلى القطاع. في الوقت نفسه، برزت شركات محلية قوية في تجارة التجزئة مثل Suning وGOME في الإلكترونيات، وسلاسل السوبرماركت مثل Lianhua وVanguard، مدعومة بتوجه المستهلكين نحو العلامات التجارية المحلية. وعلى مستوى الجملة، اشتهرت الصين ببناء أسواق جملة ضخمة لتوزيع البضائع في كافة أنحاء البلاد، أبرزها سوق ييوو الدولي في مدينة ييوو بمقاطعة تشيجيانغ – وهو أكبر سوق جملة للسلع الصغيرة في العالم. يضم سوق ييوو عشرات الآلاف من المحلات التي تبيع مئات آلاف الأصناف، ويلعب دورًا محوريًا في ربط المنتجين بالموزعين داخل الصين وخارجها. هذا التطور في البنية التحتية للبيع بالجملة والتجزئة مكّن من توفير شبكة توزيع واسعة تربط المدن الكبرى بالمناطق الريفية، وساعد على خفض تكاليف النقل والتوريد وزيادة كفاءة تدفق البضائع.

التجارة الإلكترونية والابتكار في قنوات التوزيع: شهدت الصين خلال العقدين الأخيرين ثورة في مجال التجارة الإلكترونية جعلتها رائدة عالميًا في هذا المضمار. تعد الصين اليوم أكبر سوق للتجارة الإلكترونية في العالم, بحجم معاملات يصل إلى نحو نصف إجمالي التجارة الإلكترونية العالمية. ففي عام 2020، بلغ إجمالي معاملات الشراء عبر الإنترنت حوالي 2.29 تريليون دولار، مع توقعات بوصولها إلى 3.56 تريليون دولار عام 2024. كما تجاوزت الصين الولايات المتحدة لتصبح أكبر سوق رقمية مع إيرادات للتجارة الإلكترونية بلغت 1.5 تريليون دولار عام 2021. تقود شركات صينية عملاقة مثل علي بابا (منصتا تاوباو وتمال) والتي تستحوذ على حوالي 51% من السوق، وشركة JD.com (قرابة 16%)، وبيندودو (~13%) وغيرها، مسيرة التحول الرقمي في قطاع التجزئة. إلى جانب المتاجر الإلكترونية، ابتكرت الصين نموذج “التجزئة الجديدة” الذي مزج بين التسوق الإلكتروني والتقليدي، كما يتجلى في متاجر Hema (المعروفة بـ”هيما فريش”) التابعة لعلي بابا، حيث يمكن للزبائن التسوق في المتجر الفعلي أو عبر التطبيق الإلكتروني مع خدمة توصيل سريعة. وقد أتاحت هذه النماذج توظيف البيانات الضخمة وتقنيات الذكاء الاصطناعي لتحسين إدارة المخزون وتخصيص عروض المنتجات حسب تفضيلات المستهلكين. كما انتشرت ظواهر جديدة مثل البث المباشر للبيع (التجارة عبر البث الحي), حيث يقوم مؤثرو الإنترنت ببث مباشر لاستعراض المنتجات وتقديم عروض ترويجية، وقد بلغ عدد مستخدمي هذا النمط من التسوق نحو 388 مليون مستخدم. وفضلًا عن ذلك, ظهرت خدمات “التجزئة الفورية” التي توفر توصيل المنتجات خلال أقل من ساعة، تقودها شركات مثل Meituan وJD وAlibaba. هذا الابتكار المستمر في قنوات التوزيع – من المنصات الإلكترونية المتنوعة إلى تطبيقات الهاتف المحمول ووسائل الدفع الرقمية (مثل Alipay وWeChat Pay) – جعل تجربة التسوق في الصين أكثر سهولة وسرعة, وساهم في توسيع نطاق السوق ليشمل شرائح أكبر من السكان في المدن والأرياف.

دور الحكومة في دعم التجارة الداخلية: لعبت الحكومة الصينية دورًا مؤثرًا في تنمية التجارة المحلية عبر سياسات وتشريعات داعمة. فمن جهة, حررت الحكومة قطاع التجزئة تدريجيًا وفتحت الباب أمام الاستثمارات المحلية والأجنبية، خاصة بعد انضمام الصين إلى منظمة التجارة العالمية عام 2001. كما وضعت قوانين مثل قانون تعزيز المشروعات الصغيرة والمتوسطة لعام 2003 لتطوير بيئة الأعمال لتلك الشركات. وفي السنوات الأخيرة، ركزت الدولة على تحفيز الاستهلاك المحلي كرافعة للنمو. على سبيل المثال, أطلقت الحكومة برامج تشجيع استبدال السلع الاستهلاكية (trade-in) حيث يُمنح المستهلكون حوافز مالية لاستبدال الأجهزة المنزلية القديمة بأخرى جديدة موفرة للطاقة. وأسهمت هذه المبادرات في ازدهار مبيعات الأجهزة الكهربائية بنسب تجاوزت 50% في بعض الفئات. كذلك دعمت السلطات تنظيم مهرجانات تسوق وطنية مثل مهرجان “618” في شهر يونيو و”يوم العزاب 11/11″ الشهير، من خلال تحسين البنية التحتية اللوجستية وتسهيل الخدمات البريدية لضمان إيصال مليارات الطرود بسلاسة خلال فترات الذروة. وعلى صعيد القرى والأرياف, نفذت الحكومة مشروع “قرى تاوباو” لتشجيع رواد الأعمال الريفيين على بيع منتجاتهم عبر الإنترنت، مما ساهم في إدماج المناطق النائية في الاقتصاد الرقمي. وقد ساعد الاستثمار الحكومي في شبكات النقل السريع والمخازن الحديثة وشبكات الاتصالات على ربط المنتجين الصغار بالأسواق في كافة أنحاء البلاد.

نمو الشركات الصغيرة والمتوسطة: تمثل الشركات الصغيرة والمتوسطة (SMEs) عصبًا حيويًا للتجارة الداخلية في الصين, حيث تستحوذ على النصيب الأكبر من المتاجر وتجارة الجملة والتجزئة. يبلغ عدد الشركات الصغيرة والمتوسطة في الصين أرقامًا هائلة – حوالي 140 مليون شركة عام 2020 – وتسهم بأكثر من 60% من إجمالي الناتج المحلي, ونحو 50% من إيرادات الضرائب, و70% من الابتكارات التكنولوجية, وتوفر قرابة 80% من فرص العمل. أدركت الحكومة دور هذه الشريحة, فوفرت دعمًا خاصًا لها عبر تسهيلات ضريبية وتمويلية. على سبيل المثال, تم تخفيض الضرائب على المنشآت الصغيرة عدة مرات في الأعوام الأخيرة ومنحها إعفاءات رسوم الضمان الاجتماعي بشكل مؤقت للتخفيف من أعبائها, لا سيما أثناء وبعد جائحة كوفيد-19. كما أطلقت وزارة الصناعة وتقنية المعلومات منذ عام 2018 مبادرة “العمالقة الصغار” (Little Giants) لدعم الشركات الصغيرة المبتكرة في القطاعات الاستراتيجية. وقد تجاوز عدد الشركات المصنفة “عمالقة صغار” 14,600 شركة بحلول نهاية 2024, متخطية الهدف الموضوع في الخطة الخمسية الرابعة عشرة. تحصل هذه الشركات على مزايا كتمويل البحث والتطوير والمشتريات الحكومية التفضيلية, بهدف تعزيز قدرتها على سد الثغرات في سلاسل التوريد المحلية. وفضلًا عن ذلك، توفر الحكومات المحلية حاضنات أعمال وبرامج تدريب رقمي لمساعدة المتاجر التقليدية والشركات الصغيرة على تبني التجارة الإلكترونية واستخدام منصات التواصل الاجتماعي للوصول إلى قاعدة أوسع من الزبائن.

الابتكار في قنوات التوزيع: إلى جانب التجارة الإلكترونية، استمرت شركات التجارة الداخلية في الصين في ابتكار طرق جديدة للوصول إلى المستهلك. تعد الخدمات اللوجستية الذكية أحد أبرز مجالات التطوير, حيث استثمرت شركات مثل JD.com في مستودعات آلية وروبوتات فرز للبضائع والطائرات بدون طيار للتوصيل في المناطق الريفية. وبدعم حكومي، توسعت شبكات خدمات البريد السريع لتغطي جميع المدن والقرى تقريبًا, حيث تجاوز حجم طرود التسليم السريع 130 مليار طرد سنويًا بعائدات تفوق 1200 مليار يوان. كذلك ظهرت نماذج مثل التسوق الجماعي المجتمعي الذي يجمع طلبات سكان المجتمع المحلي لشراء الخضروات والفواكه بالجملة عبر تطبيقات مثل Pinduoduo مع تسليم موحد, مما خفض الأسعار للمستهلك النهائي. في مجال التجزئة التقليدية, تبنت المتاجر الكبرى تقنيات مثل الدفع عبر التعرف على الوجه وتحليلات بيانات المشتريات لتحسين إدارة المخزون وتخصيص العروض. وتتنافس شركات المنصات الآن فيما يسمى “حرب الأسعار الفورية” لتقديم أسرع توصيل بأقل تكلفة, حيث تعهدت علي بابا وجي دي وميتوان معًا باستثمار 200 مليار يوان (نحو 28 مليار دولار) في دعم التوصيل خلال ساعة واحدة للعملاء. وقد استدعى هذا التنافس انتباه الجهات التنظيمية لضمان عدم الإضرار باستقرار الأسعار في السوق. بشكل عام, يواصل قطاع التجارة الداخلية الصيني دمج التكنولوجيا على كل المستويات من التسويق الرقمي إلى إدارة سلاسل التوريد, مما جعل السوق المحلية الصينية إحدى أكثر الأسواق تطورًا من الناحية التقنية في العالم.

التحديات الحالية في السوق المحلية: رغم النمو الكبير والتحديث المستمر، تواجه التجارة الداخلية في الصين عددًا من التحديات. أولها تشبع الأسواق الحضرية في المدن الكبرى, حيث المنافسة شديدة بين آلاف المتاجر وعشرات المنصات الإلكترونية مما يضغط على هوامش الربح. كما أن تباطؤ نمو دخل الأسر في السنوات الأخيرة نسبياً وزيادة المدخرات بدلاً من الإنفاق يؤديان إلى تقييد نمو الاستهلاك المحلي. وقد برز هذا بشكل خاص بعد جائحة كوفيد-19، حيث احتاج الاستهلاك إلى وقت للتعافي بالكامل. التحدي الآخر هو عدم توازن التنمية بين المدن الساحلية الغنية والمناطق الريفية أو الداخلية الأقل نموًا؛ فبالرغم من جهود إدخال التجارة الإلكترونية إلى القرى، لا يزال نصيب الفرد من الاستهلاك في الأرياف أقل بكثير مقارنة بالمدن. إضافة إلى ذلك، هناك ضغوط تنظيمية على بعض قطاعات التجارة الداخلية – فالحكومة شددت القواعد على شركات التكنولوجيا والتجارة الإلكترونية فيما يتعلق بممارسات الاحتكار وحماية بيانات المستهلك، كما حصل مع فرض غرامة قياسية على مجموعة علي بابا عام 2021 بسبب انتهاكات الاحتكار. ورغم أن هذه الإجراءات تهدف إلى ضمان منافسة عادلة، إلا أنها دفعت الشركات لإعادة ترتيب نماذج عملها. ومن التحديات كذلك ارتفاع تكاليف اليد العاملة والإيجارات في المدن، مما يزيد الأعباء على المتاجر التقليدية الصغيرة ويدفع بعضها للخروج من السوق إذا لم تستطع المنافسة. كما أن تغير أذواق المستهلكين بسرعة – مع توجههم نحو منصات الفيديو القصير والتسوق عبر المؤثرين – يفرض على التجار مواكبة هذه الاتجاهات أو المخاطرة بفقدان الزبائن. أخيرًا, لا يمكن إغفال تأثير العوامل الخارجية مثل التوترات التجارية الدولية أو تباطؤ الاقتصاد العالمي، والتي قد تؤثر على ثقة المستهلك الصيني وتدفع الحكومة لتعزيز الإستراتيجيات الداعمة للطلب الداخلي.

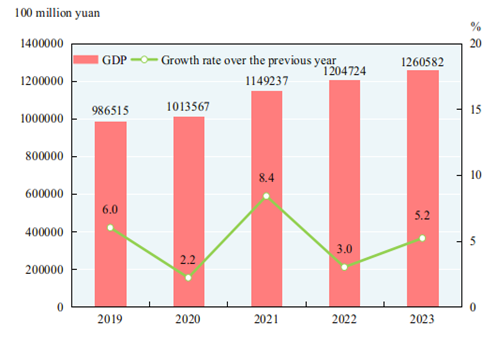

على الرغم من هذه التحديات، تظل آفاق التجارة الداخلية في الصين إيجابية. فحجم السوق الضخم – حيث تجاوزت مبيعات التجزئة للسلع الاستهلاكية 47 تريليون يوان (حوالي 7.2% نمو سنوي في 2023) – يوفر فرصًا كبيرة للنمو المستقبلي. ومع استمرار الحكومة في تبني سياسات تحفز الإنفاق الداخلي وتحسن بيئة الأعمال، واستمرار الشركات في الابتكار ورفع الكفاءة، من المتوقع أن تواصل التجارة الداخلية لعب دور المحرك الرئيسي للاقتصاد الصيني وتعزيز التحول نحو نموذج تنموي أكثر اعتمادًا على الاستهلاك المحليstats.gov.cnstats.gov.cn.