مقدمة: رسم مسار الصين في مشهد عالمي ديناميكي

يتطلب التنبؤ بالمسار الاقتصادي والتكنولوجي للصين حتى عام 2035 وما بعده فهمًا دقيقًا لاستراتيجياتها الوطنية الطموحة، والتحديات الهيكلية المستمرة، والبيئة الجيوسياسية العالمية المتطورة. بينما تتنقل الصين في “وضعها الطبيعي الجديد” لنمو أبطأ ولكن عالي الجودة، فإن قدرتها على إعادة توازن اقتصادها، وتحقيق الاكتفاء الذاتي التكنولوجي، وإدارة المخاطر الداخلية والخارجية ستحدد مستقبلها. سيتناول هذا المقال آفاق النمو القائم على الاستهلاك في الصين وتحديثها الصناعي، وسعيها الدؤوب نحو قيادة الذكاء الاصطناعي وأشباه الموصلات، والتداعيات طويلة الأجل لأطر سياستها مثل الدورة المزدوجة والرخاء المشترك. كما سيحلل دور الصين المتطور في النظام العالمي، مع الأخذ في الاعتبار المخاطر والشكوك المحتملة التي يمكن أن تشكل مسارها نحو أهدافها المئوية.

التوقعات الاقتصادية: استدامة “النمو النوعي” وتجاوز العقبات

تُعد الصين في مرحلة تحول اقتصادي حاسمة، حيث تسعى إلى تحقيق نمو مستدام وعالي الجودة من خلال إعادة التوازن الهيكلي ومعالجة التحديات الداخلية والخارجية.

المسار نحو النمو القائم على الاستهلاك: الآفاق والتحديات

تحول الحكومة الصينية تركيزها “بشكل قوي” من النمو القائم على الاستثمار إلى النمو القائم على الاستهلاك. يُعد هذا تحولًا جريئًا، حيث شكل الاستهلاك 35-40% فقط من الناتج المحلي الإجمالي للصين في عام 2024، وهو أقل بكثير من 65-70% في الولايات المتحدة. ومن المتوقع أن يستغرق التعديل عقودًا.

تشمل التحديات عادات الادخار المتأصلة، وقطاع العقارات المتعثر (الأسهم السلبية، الخوف من فقدان الوظائف)، ونقص الثقة. وتشمل أولويات السياسة تعزيز دخل الأسر، وتشجيع الاستهلاك في المجالات الرئيسية (السيارات، الإلكترونيات)، وتثبيت الإنفاق المتعلق بالإسكان.

إن التحول نحو النمو القائم على الاستهلاك هو تحول هيكلي عميق يواجه جمودًا سلوكيًا ونظاميًا كبيرًا. فقد أدت عقود من إعطاء الأولوية للادخار والاستثمار إلى عادات متأصلة واعتماد على الثروة العقارية يصعب عكسها بسرعة، مما يجعل هذا التحول تحديًا جيليًا بدلاً من تحول سياسي سريع. أدت عقود من إعطاء الأولوية للادخار والاستثمار إلى عادات متأصلة واعتماد على الثروة العقارية يصعب عكسها بسرعة، مما يجعل هذا التحول تحديًا جيليًا بدلاً من تحول سياسي سريع. تؤثر أزمة العقارات بشكل مباشر على ثقة المستهلك وثروته، مما يجعلهم أقل استعدادًا للإنفاق. يعني التحول بعيدًا عن نموذج كثيف الاستثمار أن المحركات التقليدية لتراكم الثروة تضعف، مما يخلق حالة من عدم اليقين. يعتمد نجاح إعادة التوازن هذه على قدرة الحكومة على استعادة الثقة في الاقتصاد وتوفير شبكة أمان اجتماعي قوية، الأمر الذي قد يستغرق عقودًا. قد يؤدي الفشل إلى تباطؤ طويل الأمد في الطلب المحلي.

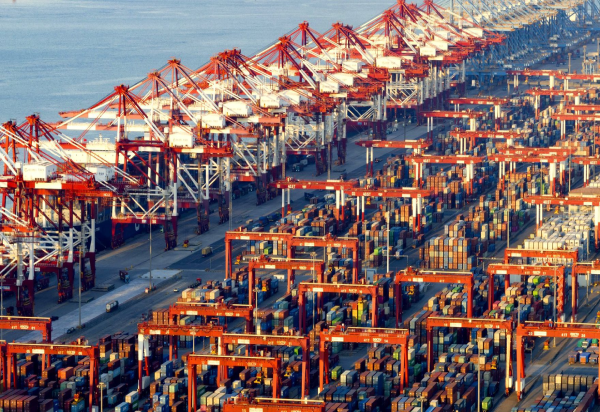

تعميق التحديث الصناعي والتصنيع المتطور

تعمل الصين على تعميق الإصلاحات الهيكلية في جانب العرض وتسريع تطوير “قوى إنتاجية نوعية جديدة”. ويشمل ذلك زيادة الاستثمار في التصنيع والبنية التحتية، وتحويل الصناعات التقليدية، والاستفادة من الابتكار لتعزيز السلاسل الصناعية.

تؤكد استراتيجية “صنع في الصين 2025” على “الجودة قبل الكمية” ورعاية المواهب التكنولوجية، والتحول من كونها “مصنع العالم” للسلع الرخيصة. يُعد التصنيع المتقدم “نقطة مضيئة واضحة” في البيانات الاقتصادية، مع نمو كبير في المركبات الكهربائية، والخلايا الشمسية، والدوائر المتكاملة.

إن التحديث الصناعي في الصين هو تحول متعمد ومدعوم من الدولة نحو التصنيع المتطور والابتكار، مدفوعًا بالحاجة إلى الارتقاء بسلسلة القيمة وتقليل الاعتماد على الإنتاج منخفض التكلفة. يُعد هذا التحول الاستراتيجي حاسمًا لاستدامة النمو الاقتصادي في اقتصاد ناضج وتعزيز القدرة التنافسية العالمية. هذه استراتيجية استباقية لتجنب “فخ الدخل المتوسط” من خلال التحول من النمو المدفوع بالعوامل إلى النمو المدفوع بالابتكار. تهدف إلى تأمين مكانة الصين في الصناعات العالمية المستقبلية، ليس فقط من حيث الحجم ولكن من حيث التطور التكنولوجي. هذا سيكثف المنافسة العالمية في قطاعات التكنولوجيا الفائقة، مما قد يؤدي إلى المزيد من الاحتكاكات التجارية واستجابات السياسات الصناعية من الاقتصادات الكبرى الأخرى التي تسعى لحماية صناعاتها.

معالجة الاختلالات الهيكلية: استراتيجيات طويلة الأجل للديون، والعقارات، والديموغرافيا

الديون والعقارات: يظل قطاع العقارات وديون الحكومات المحلية من التحديات الرئيسية. تشمل الاستراتيجيات تثبيت الإنفاق المتعلق بالإسكان، وتعبئة أفضل لرأس المال الخاص للاستثمار، وتعزيز مراقبة ديون الحكومات المحلية والخدمات المصرفية الظل، والموازنة بين منع المخاطر والإصلاحات.

الديموغرافيا: تواجه الصين انخفاضًا في معدل المواليد وشيخوخة السكان. لا تُفصّل السياسات لمعالجة هذا الأمر بشكل صريح في الملخصات، ولكن التحدي معترف به.

تعتمد استقرار الصين على المدى الطويل على قدرتها على إدارة الاختلالات الهيكلية المترابطة. لا يُعد النهج المتبع في معالجة الديون والعقارات حلًا سريعًا، بل هو جهد تدريجي ومتوازن لتقليل المخاطر المالية مع تجنب الهبوط الحاد. ستتطلب التحديات الديموغرافية، على الرغم من كونها هيكلية عميقة، تكيفات اجتماعية واقتصادية مستدامة. تدرك الحكومة الطبيعة النظامية لهذه التحديات وتختار نهجًا متحكمًا وتدريجيًا بدلاً من التحفيز الضخم. هذا يشير إلى التزام طويل الأجل بالإصلاح الهيكلي، مع الاعتراف بأن هذه القضايا لا يمكن حلها بسرعة. سيعتمد استقرار الصين الاقتصادي وإمكانات نموها لعقود قادمة على نجاح هذه الاستراتيجيات طويلة الأجل. قد يؤدي الفشل في إدارة هذه الاختلالات إلى ركود اقتصادي طويل الأمد أو اضطرابات اجتماعية، مما يؤثر على مكانتها العالمية.

الحدود التكنولوجية: دفع الابتكار وتحقيق الاكتفاء الذاتي

تُعد الصين في طليعة الابتكار التكنولوجي، حيث تسعى جاهدة لتحقيق الاكتفاء الذاتي في القطاعات الاستراتيجية مثل الذكاء الاصطناعي وأشباه الموصلات.

سباق قيادة الذكاء الاصطناعي: نماذج وتطبيقات الجيل التالي

تهدف الصين إلى أن تكون رائدة عالميًا في مجال الذكاء الاصطناعي بحلول عام 2030. وقد تطورت سياستها في مجال الذكاء الاصطناعي عبر مراحل، وهي الآن في “عصر مفترق الطرق” حيث تلتقي الثقة التكنولوجية بالهشاشة الاقتصادية.

تقلص نماذج الذكاء الاصطناعي الصينية الفجوة في الأداء مع أفضل النماذج الأمريكية (مثل DeepSeek-R1). هذا يشير إلى أن الصين لا تزال ملتزمة بتطوير الذكاء الاصطناعي على الرغم من التحديات الاقتصادية.

هيمنة أشباه الموصلات: الإنتاج المحلي والطموحات العالمية

تهدف الصين إلى أن تصبح أكبر مركز لتصنيع أشباه الموصلات في العالم بحلول عام 2030، حيث ستمتلك 30% من القدرة العالمية المركبة، متجاوزة تايوان. وقد زاد إنتاج الصين من أشباه الموصلات بنسبة 15% في عام 2024، ومن المتوقع أن يصل إلى 10.1 مليون رقاقة شهريًا في عام 2025.

إن هذا النمو مدفوع باستثمارات ضخمة في التصنيع المحلي، مدعومة بهدف بكين المتمثل في تحقيق الاكتفاء الذاتي من إنتاج الرقائق. هذا يشير إلى أن الصين تستثمر بشكل كبير في بناء قدراتها التصنيعية الخاصة لتقليل الاعتماد على الموردين الأجانب، خاصة في ظل القيود الأمريكية على التصدير.

النظام البيئي للابتكار: المواهب، والبيانات، والبنية التحتية

تستفيد الصين من مجموعة كبيرة من المواهب، حيث تنتج أكثر من 2 مليون خريج في مجالات العلوم والتكنولوجيا والهندسة والرياضيات (STEM) سنويًا. تُعد مدن مثل بكين وشنغهاي مراكز توظيف، وتجذب الباحثين بدعم تسجيل الأسر، وإعانات الإسكان، ومنح البحث والتطوير.

تستحوذ الصين على نسبة كبيرة من أوراق الذكاء الاصطناعي عالية الاستشهاد وربع علماء الذكاء الاصطناعي النخبة. هذا يشير إلى أن الصين لديها قاعدة قوية من رأس المال البشري لدعم طموحاتها التكنولوجية.

المشهد الجيوسياسي: اجتياز نظام عالمي متنازع عليه

تُعد العلاقات الدولية للصين معقدة ومتعددة الأوجه، وتتسم بالمنافسة الاستراتيجية مع القوى الكبرى، وتوسيع نفوذها من خلال مبادرات مثل الحزام والطريق، ومشاركتها في تشكيل المعايير العالمية.

التنافس بين الولايات المتحدة والصين: التجارة، والتكنولوجيا، والمنافسة الاستراتيجية

تضمنت الحرب التجارية بين الولايات المتحدة والصين قيام الولايات المتحدة بزيادة التعريفات الجمركية على واردات صينية بقيمة 250 مليار دولار، وردت الصين بفرض تعريفات جمركية على واردات أمريكية بقيمة 110 مليارات دولار، مما أدى إلى انخفاض حاد في التجارة الثنائية.

تهدف الولايات المتحدة إلى تقليل الاعتماد على السلع المصنعة في الصين وتعزيز التصنيع المحلي. تحاول الصين تعويض انخفاض التجارة مع الولايات المتحدة من خلال زيادة الصادرات إلى بلدان أخرى، بما في ذلك دول جنوب شرق آسيا وأمريكا اللاتينية والدول الأوروبية. هذا يشير إلى أن الصين تتكيف مع الضغوط الخارجية من خلال تنويع شركائها التجاريين.

مبادرة الحزام والطريق: توسيع النفوذ ومعالجة الانتقادات

تعزز مبادرة الحزام والطريق (BRI) التكامل الاقتصادي الإقليمي من خلال تسهيل تطوير البنية التحتية والتجارة والاستثمار عبر آسيا وأفريقيا وأوروبا. وقد أدت إلى توسع كبير في نفوذ الصين.

ومع ذلك، أثيرت مخاوف بشأن ديون بعض الدول، مثل سريلانكا وباكستان، بسبب الاعتماد المفرط على الاستثمارات الصينية. هذا يشير إلى أن المبادرة، على الرغم من فوائدها الاقتصادية، تواجه تحديات تتعلق باستدامة الديون والمخاطر الجيوسياسية.

المشاركة متعددة الأطراف: تشكيل المعايير والمؤسسات العالمية

تُعد الصين أكبر دائن رسمي ثنائي في العالم منذ عام 2017، مما يمنحها نفوذًا كبيرًا في مفاوضات إعادة هيكلة الديون السيادية الدولية.

تُروج الصين لنظام مالي بديل مدعوم بالاستخدام الأوسع للرنمينبي والبنى التحتية المالية القائمة على الرنمينبي. هذا يشير إلى أن الصين تسعى إلى تقليل الاعتماد العالمي على الدولار الأمريكي والنظام المالي الغربي، مما يعكس طموحاتها في تشكيل الحوكمة المالية العالمية.

الديناميكيات الداخلية والمرونة المجتمعية:

تُعد الديناميكيات الداخلية في الصين حاسمة لمسارها المستقبلي، حيث تسعى إلى تحقيق التوازن بين النمو الاقتصادي والعدالة الاجتماعية والاستدامة البيئية.

الرخاء المشترك: الموازنة بين العدالة والكفاءة

“الرخاء المشترك” هو هدف معلن لتعزيز المساواة الاجتماعية والعدالة الاقتصادية. يهدف إلى معالجة أوجه عدم المساواة المتجذرة في المؤسسات وضمان تكافؤ الفرص للجميع.

ومع ذلك، فإن تنفيذ هذه السياسة تضمن حملات قمع تنظيمية واسعة النطاق ضد الصناعات الخاصة، مما أثار مخاوف بشأن تأثيرها على الكفاءة الاقتصادية. هذا يشير إلى توتر مستمر بين أهداف العدالة الاجتماعية وديناميكية السوق.

انعكاس الربح الديموغرافي: تداعيات على العمل والاستهلاك

تواجه الصين تحديات من انخفاض معدل المواليد وشيخوخة السكان، وهي نتيجة لسياسة الطفل الواحد. هذا التحول الديموغرافي يؤدي إلى تقلص القوة العاملة وزيادة نسب الإعالة، مما يؤثر على إمكانات النمو الاقتصادي على المدى الطويل.

الإشراف البيئي: التحول الأخضر وأمن الطاقة

تُعد الصين أكبر مستثمر في الطاقة المتجددة عالميًا وتتصدر في قدرة الطاقة الشمسية والرياح. ومع ذلك، لا تزال تعتمد بشكل كبير على الفحم (70% من الكهرباء من الوقود الأحفوري في عام 2022).

هذا يشير إلى معضلة بين أهداف الاستدامة البيئية وأمن الطاقة، حيث تسعى الصين إلى تلبية احتياجاتها المتزايدة من الطاقة مع التحول نحو مصادر أنظف.

خاتمة: رسم مسار عبر التعقيد

تتجه الصين نحو مستقبل يتسم بالنمو النوعي، والاعتماد على الذات التكنولوجي، والنفوذ الجيوسياسي المتزايد. ومع ذلك، فإن هذا المسار لا يخلو من التحديات، بما في ذلك الحاجة إلى إعادة توازن اقتصادها نحو الاستهلاك المحلي، ومعالجة الاختلالات الهيكلية في قطاع العقارات والديون، والتكيف مع التحولات الديموغرافية الكبيرة.

سيعتمد نجاح الصين في تحقيق أهدافها بحلول عام 2035 وما بعده على قدرتها على الموازنة بين سيطرة الدولة وديناميكية السوق، وتعزيز الابتكار مع ضمان العدالة الاجتماعية، وتحقيق أهدافها البيئية الطموحة مع الحفاظ على أمن الطاقة. إن التفاعل المعقد بين هذه العوامل سيحدد مكانة الصين في النظام العالمي المتغير.

الجداول الأساسية للمقال 4:

الجدول 1: معدلات نمو الناتج المحلي الإجمالي في الصين (تاريخي ومتوقع)

| الفترة الزمنية | معدل نمو الناتج المحلي الإجمالي الحقيقي |

| 2007 | 14.2% |

| 2018 | 6.6% |

| 2022 | 3.1% |

| 2023 | 5.4% |

| 2024 (متوقع) | 5.5% |

| 2025 (متوقع) | ~5% |

الجدول 2: مقاييس الابتكار الرئيسية في الصين (الإنفاق على البحث والتطوير، براءات الاختراع، خريجو STEM)

| المقياس | السنة | القيمة | ملاحظات |

| الإنفاق على البحث والتطوير (R&D) | 2023 | 1.8 تريليون دولار أمريكي (معدل التكلفة) | ينمو أسرع بمرتين تقريبًا من إنفاق الولايات المتحدة على البحث والتطوير. |

| % من الناتج المحلي الإجمالي للبحث والتطوير | 2023 | 2.64% | أقل من الولايات المتحدة (3.39%). |

| خريجو STEM (العلوم، التكنولوجيا، الهندسة، الرياضيات) سنويًا | غير محددة | أكثر من 2 مليون | يوفر مجموعة مواهب وفيرة لفرق البحث والتطوير. |

| عدد علماء الذكاء الاصطناعي النخبة من الجامعات الصينية | غير محددة | ربع الإجمالي العالمي | يشير إلى قوة الصين في تنمية المواهب في مجال الذكاء الاصطناعي. |

| حصة الصين من منشورات البحث في الذكاء الاصطناعي عالية الاستشهاد | غير محددة | نسبة كبيرة | يدل على مساهمة الصين في البحث العالمي في الذكاء الاصطناعي. |

| استثمار الأسهم في الذكاء الاصطناعي في الشركات الناشئة الصينية | 2017 | 48% من الإجمالي العالمي | تجاوز حصة الولايات المتحدة في ذلك العام. |

| استثمار رأس المال المخاطر في شركات الذكاء الاصطناعي الناشئة الصينية | الربع الأول 2025 | انخفض بنسبة 50% على أساس سنوي | يعكس حذر المستثمرين. |

| قدرة الطاقة الشمسية والرياح المركبة | مارس 2025 | 1.4 تيراواط (تشغيلي) + 1.3 تيراواط (قيد الإنشاء/مخطط له) | الصين رائدة عالميًا في نشر الطاقة المتجددة. |

| حصة الصين من قدرة تصنيع الطاقة الشمسية العالمية | غير محددة | أكثر من 80% | هيمنة شبه احتكارية على سلسلة توريد الطاقة النظيفة. |

| حصة الصين من إنتاج البطاريات العالمية | غير محددة | أكثر من 75% | مكون مركزي لسلسلة توريد المركبات الكهربائية العالمية. |

| حصة الصين من قدرة تصنيع أشباه الموصلات العالمية (متوقع) | 2030 | 30% | تهدف إلى أن تصبح أكبر مركز لتصنيع أشباه الموصلات. |